Nordea veiktā aptauja Baltijas valstīs par personīgajām finansēm, uzkrājumiem un ieguldījumiem atspoguļo nepieciešamību veidot uzkrājumus, lai nodrošinātu finansiālo drošību nākotnē, informē Nordea bankas pārstāvis Edgars Žilde.

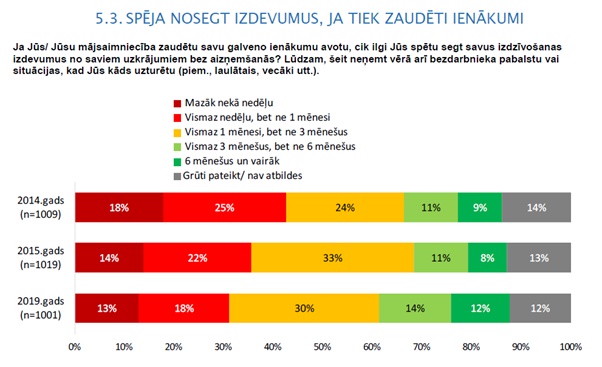

Rezultāti Latvijā rāda, ka, zaudējot savus ienākumus, 23 % respondentu vispār nespētu segt ikdienas tēriņus, savukārt 5 % spētu segt nepilna mēneša, bet 20 % līdz viena mēneša izdevumus.

Aptauja skaidri parāda izpratni par to, cik svarīgi ir veidot uzkrājumus. Latvijā 73 % respondentu noteikti vai drīzāk piekrīt, ka ir vērts veidot ilgtermiņa uzkrājumus vecumdienām. Vēl vairāk, 84 % respondentu, norāda, ka viņiem ir svarīgi veidot uzkrājumus nākotnei un 77 % piekrīt, ka ir svarīgi iegūt finanšu stabilitāti.

Par spīti pozitīvajai attieksmei attiecībā uz finanšu stabilitātes veidošanu, Latvijā 32 % respondentu nav nekādu uzkrājumu un 90 % nav gandrīz nekādu vai ir pavisam nelielas zināšanas par ieguldījumiem. Tas atspoguļojas arī rezultātos – 25 % respondentu joprojām veido uzkrājumus skaidrā naudā.

Latvijā 38 % respondentu uzticas neprofesionāliem vai nedrošiem informācijas avotiem attiecībā uz finanšu darījumiem un ieguldījumiem, piemēram, draugiem, viedokļiem internetā vai informācijai sociālajos medijos. Tas, savukārt, var radīt viedokli, ka ieguldīšana finanšu instrumentos nenes peļņu un noved pie riska vai zaudējumiem. 36 % respondentu ir pārliecināti, ka ieguldījumi ir riskanti vai domāti tikai profesionāļiem.

Aptaujas rezultāti parāda, ka bankas profesionāļiem jābūt ļoti aktīviem, lai uzsvērtu nepieciešamību veidot uzkrājumus nākotnei, secina Anželika Dobrovoļska, Nordea bankas Ieguldījumu konsultāciju un risinājumu nodaļas vadītāja Baltijas valstīs.