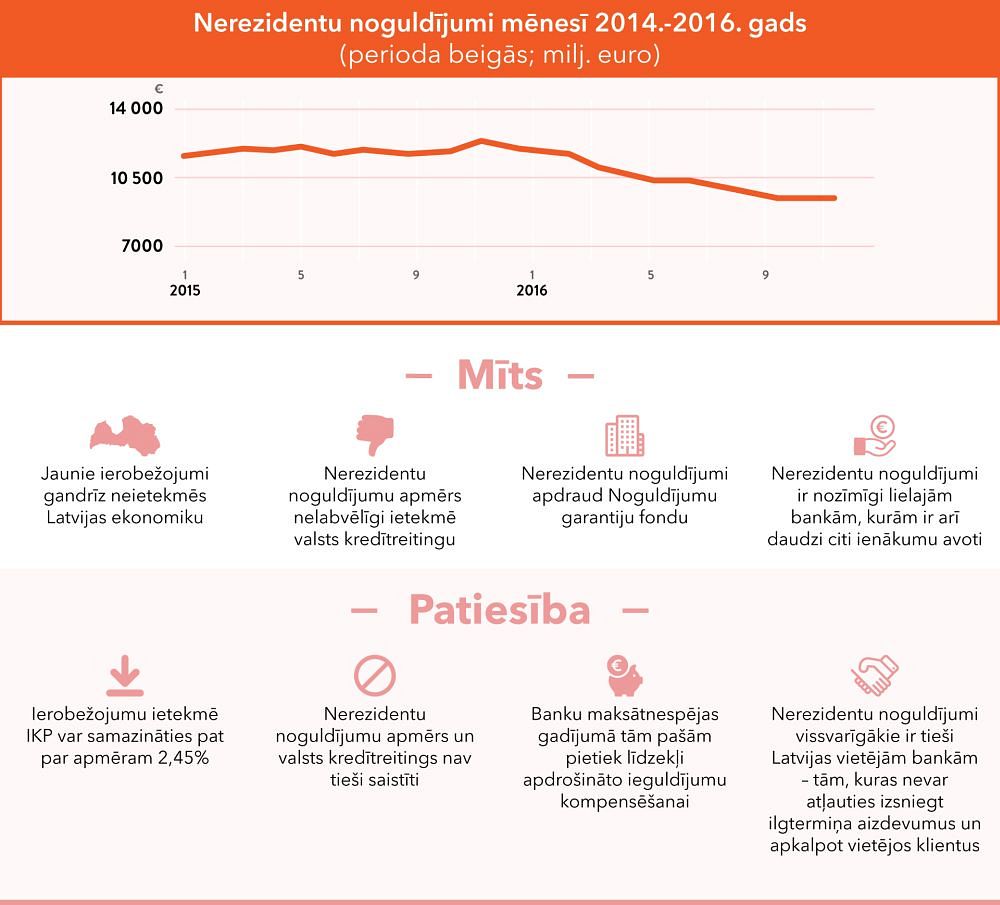

Aizvadītā gada beigās nerezidentu noguldījumi Latvijas komercbankās pēc ilgāka pārtraukumu pārsniedza rezidentu noguldījumu apjomu, jaunākajā ekonomikas apskata prezentācijā trešdien sacīja Nordea ekonomists Gints Belēvičs.

2014.gada beigās nerezidentu depozīti sasnieguši 11,2 miljardus eiro pretstatā 10,7 miljardiem eiro rezidentu noguldījumu.

Riskus Latvijas banku sektoram tas gan, pēc eksperta domām, nerada, jo vietējie iedzīvotāji pārsvarā izmanto to banku pakalpojumus, kas neorientējas uz nerezidentu noguldījumu piesaisti. Turklāt bankām, kas piesaista nerezidentu naudas līdzekļus, ir daudz stingrākas kapitāla pietiekamības un likviditātes prasības.

Pretstatā noguldījumiem, kredītportfelis Latvijas komercbankām turpina samazināties, šobrīd atrodoties 2006. gada līmenī, kas ir teju divas reizes mazāk nekā 2008. gadā. Visticamāk, straujš kredītportfeļu samazinājums vairs nav gaidāms un aktīvāka kreditēšana varētu atsākties gada beigās vai 2016. gadā, uzskata eksperts.