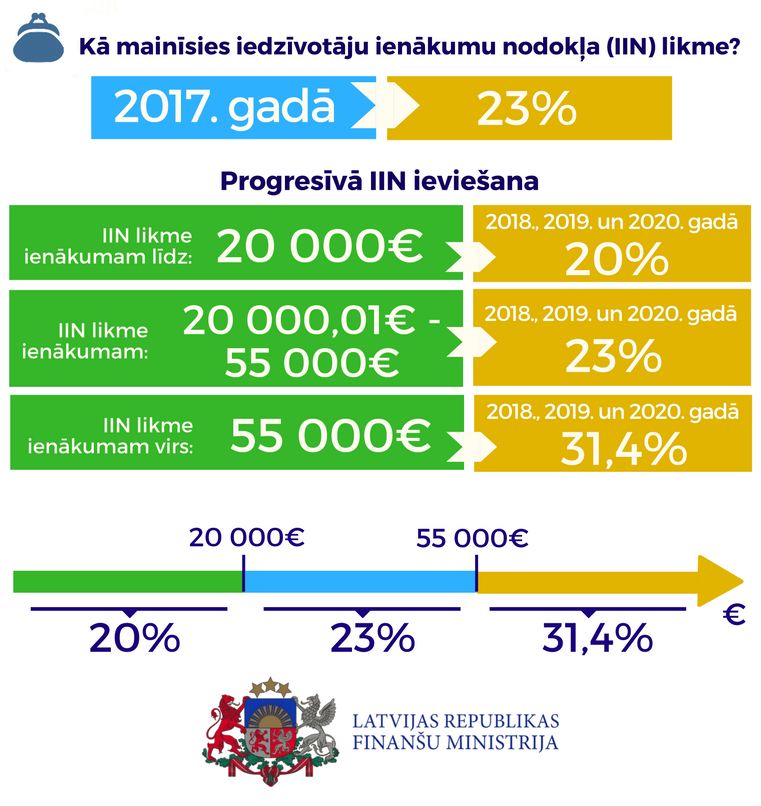

Lielāku iedzīvotāju ienākuma nodokļa (IIN) likmi piemēros tikai tiem ienākumiem, kas pārsniegs 20 000 eiro, Latvijas Televīzijas raidījumā "Rīta panorāma" teica Ministru prezidents Māris Kučinskis (ZZS).

Piemēram, ja personas ienākumi gadā būs 22 000 eiro, tad par 20 000 tiks maksāta pazeminātā IIN likme - 20%, bet par 2000 eiro - 23%.

Līdzīgi tikšot iekasēts IIN no summas, kas pārsniedz 55 000 eiro.

Kučinskis uzskata, ka zaudētāju, ieviešot diferencētu IIN likmi, nebūs. Tādi nebūs arī lielo algu saņēmēji, kuru ienākumi pārsniegs 55 000 eiro gadā, jo tiks atcelts solidaritātes nodoklis.

Jau ziņots, ka valdošā koalīcija vienojās diferencēt IIN likmi 20%, 23% un 31% apmērā.

Ienākumiem līdz 20 000 eiro gadā IIN likme būs 20%, no 20 001 eiro līdz 55 000 eiro - 23%, bet virs 55 000 eiro - 31%.

Koalīcija vienojās, ka reinvestētajai peļņai tiks piemērota 0% likme, lai saglabātu uzņēmumu konkurētspēju.

Pakāpeniski augs arī neapliekamais minimums.

Lai nodrošinātu veselības nozares finansējuma pieaugumu, koalīcijas partneri vienojās, ka šis finansējums tiks rasts, paceļot par vienu procentpunktu sociālās iemaksas.

LASI ARĪ:

Koalīcija vienojas ieviest progresīvāku IIN likmi

LTRK: Ar šo nodokļu stratēģijas «produktu» pēc 2020.gada Latvijā iestāsies krīze