Latvijai jāuzlabo nodokļu sistēma, lai saviem pilsoņiem sniegtu labākus pakalpojumus, uzskata Pasaules Bankas (PB) speciālisti, kas gatavo ziņojumu par Latvijas nodokļu sistēmu. Sociālās nevienlīdzības mazināšanai PB rosina ieviest iedzīvotāju ienākuma nodokļa progresivitāti apvienojumā ar sociālo atbalstu cilvēkiem ar zemiem ienākumiem.

Kā aģentūru LETA informēja organizācijas pārstāvji, PB norāda - ja Latvijas vēlas piepildīt pilsoņu arvien augošās cerības uz labākiem publiskajiem pakalpojumiem veselības, izglītības un transporta jomā, tai būtu jāapsver iespēja palielināt budžeta ieņēmumus, veicot uzlabojumus nodokļu sistēmā.

Ziņojumā teikts, ka vispiemērotākie instrumenti nevienlīdzības mazināšanai ir ienākumu nodokļi un pabalsti. Iedzīvotāju ienākuma nodokļa progresivitāte apvienojumā ar sociālo atbalstu cilvēkiem ar zemiem ienākumiem varētu mazināt nevienlīdzību Latvijā.

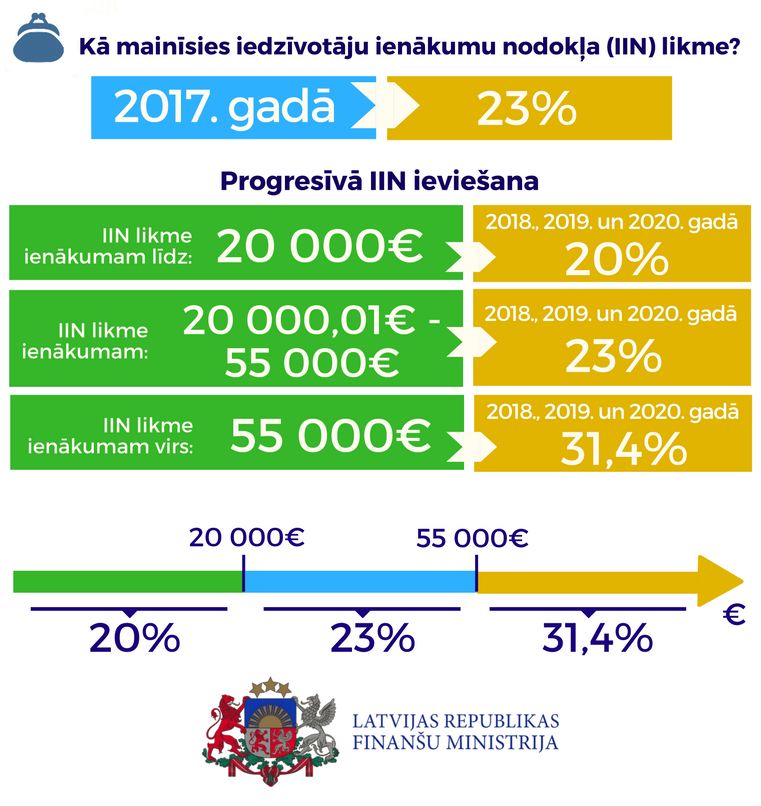

Saskaņā ar PB aprēķiniem, ieviešot trīs līmeņu iedzīvotāju nodokļa likmes skalu - 19%, 23% un 33% - apvienojumā ar neapliekamo minimumu, Latvija varētu gan mazināt nevienlīdzību, gan palielināt budžeta ieņēmumus.

Šis pārskats piedāvā virkni pasākumu, kas paredzēti nodokļu ieņēmumu palielināšanai no pašreizējiem 29% no iekšzemes kopprodukta (IKP) līdz valdības mērķim – 32%," skaidro Pasaules Bankas vecākā ekonomiste un ziņojuma līdzautore Emīlija Skroka. Viņa pauž, ka pēdējos gados Latvijas ekonomika ir cietusi no svārstībām un neaizsargātības pret intensīvām svārstībām, tāpēc nepieciešams radīt zināmu fiskālo buferi, kas palielinās valsts elastīgumu.

PB ziņojumā, kurā tiks apkopoti gadu ilgas izpētes secinājumi, konstatēts, ka nodokļu ieņēmumi Latvijā ir zemāki, nekā daudzās līdzīgās valstīs, kamēr sociālā nevienlīdzība joprojām ir augstāka, ja salīdzina ar virkni Eiropas Savienības (ES) valstu. Nodokļu ieņēmumi attiecībā pret IKP līmeni svārstās ap 29%, kas ir viens no zemākajiem rādītājiem Eiropas Savienībā (ES), proti, 10 procentpunktus zem vidējā rādītāja ES un apmēram piecus procentpunktus zem vidējā radītāja Ekonomiskās sadarbības un attīstības organizācijas (OECD) dalībvalstīs.

Latvijai ir jāatrod veids, kā palielināt ieņēmumus, lai apmierinātu savu tēriņu vajadzības, jo īpaši atbalstot tās ieguldījumus izglītībā un cilvēku prasmēs," saka PB Polijas un Baltijas valstu reģiona direktors Karloss Pinerua. Viņš uzsver, ka patlaban nevienlīdzība Latvijā ir lielāka nekā citās līdzvērtīgās valstīs. "Tomēr īstermiņa izaugsmes perspektīvas ir labas, kam vajadzētu atvieglot ieņēmumu palielināšanu, ko novirzīt palīdzībai nodarbinātajiem ar zemiem ienākumiem un viņu ģimenēm," norāda Pinerua.

PB ziņojumā norādīts, ka, lai sasniegtu nodokļu ieņēmumu pieaugumu par trīs procentpunktiem no IKP, kā to nosaka Latvijas valdības mērķis, būs nepieciešamas ievērojamas izmaiņas valsts nodokļu sistēmā, ka arī virkne citu politisko izmaiņu.Ziņojums koncentrējas uz četrām jomām: nodokļu bāzes palielināšanu, nodokļu likmju palielināšanu, nodokļu nemaksāšanas mazināšanu, kā arī nodokļu progresivitātes palielināšanu.

PB speciālisti norāda, ka nodokļu nemaksāšanas apkarošana un nodokļu nomaksas rādītāju uzlabošana ir vienlaikus sasniedzams mērķis. Pašreizējā mikrouzņēmumu nodokļu režīma aizstāšana varētu palīdzēt mazināt izvairīšanos no nodokļu maksāšanas un netaisnīgu nodokļu konkurenci. Šāds solis arī varētu dot ieguldījumu sociālajā drošībā un mazināt relatīvi augstos nodokļus darbaspēkam ar zemiem ienākumiem, - tas savukārt varētu veicināt nodarbinātību.

PB pārstāvji norāda, ka patlaban sagatavots ziņojuma projekts. Pilns ziņojums būšot pieejams tuvāko nedēļu laikā.PB ir starptautiska finanšu institūcija, to veido Starptautiskās Rekonstrukcijas un attīstības banka, Starptautiskās attīstības asociācija,

Daudzpusējās investīciju garantijas aģentūra un Starptautiskais investīciju strīdu izšķiršanas centrs. Darbojoties vairāk nekā 100 pasaules valstīs, PB grupas institūcijas nodrošina finansējumu, politiskās konsultācijas un citus atbalsta pakalpojumus, lai palīdzētu valstīm risināt to kritiskākos attīstības politikas jautājumus.

Kā ziņots, PB pērn sāka Latvijas nodokļu sistēmas pārskatīšanu no efektivitātes, konkurētspējas, ieņēmumu mobilizēšanas un taisnīguma viedokļa. Pētījums izmaksā 300 000 eiro.

Plānots, ka Latvijas nodokļu sistēmas izvērtējums būs balstīts tieši uz Latvijas situāciju raksturojošo datu padziļinātu analīzi un argumentiem, vienlaicīgi ņemot vērā starptautisko pieredzi un labo praksi. Pētījuma secinājumi tikšot izmantoti, lai nodokļu politika sekmīgi nodrošinātu valsts budžeta ieņēmumus un labvēlīgi ietekmētu tautsaimniecības konkurētspēju un izaugsmi. Pētījums sekmēšot faktos balstītu publisko dialogu un vienošanos par nodokļu politikas alternatīvām. Tā rezultāti būšot publiski pieejami arī citiem interesentiem – sociālajiem partneriem, zinātniskajām institūcijām un plašākai sabiedrībai.