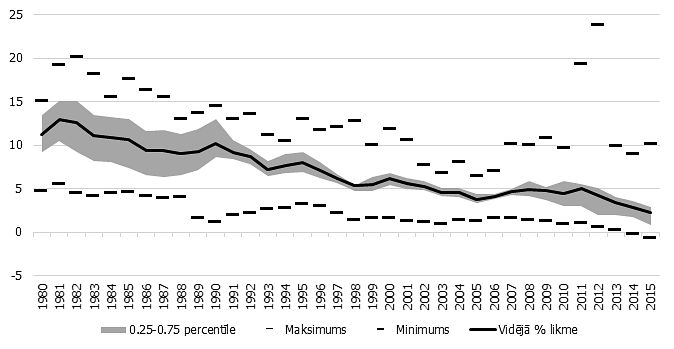

Ņemot vērā pēdējā laikā masu medijos parādījušās bažas par iespējamo Latvijas ekonomikas «pārkaršanu» iedzīvotāju kreditēšanas apjoma straujā pieauguma rezultātā, kā arī domājot par klientu izdevīgumu un maksātspēju, aizņemoties resursus bankās nekustamā īpašuma iegādei, remontam vai būvniecībai, NORD/LB Latvija analītiķu grupa ir izstrādājusi prognozi procentu likmju un valūtas kursu izmaiņām, kā arī to ietekmei uz Latvijas kreditēšanas sektoru un banku klientu finanšu situāciju kopumā. Kredītus ASV dolāros bankas piedāvā par zemākām procentu likmēm, turklāt jau 2003. gada sākumā finanšu speciālisti izteica prognozes par ASV dolāra vērtības samazināšanos. Šo iemeslu dēļ daudzi Latvijas iedzīvotāji izlēma ņemt bankās kredītus tieši ASV dolāros. Pašlaik šie kredītu ņēmēji ir gandarīti par savu lēmumu, jo 2003. gada laikā eiro vērtība ir palielinājusies par apmēram 20 % attiecībā pret ASV dolāru, savukārt šī gada 18. februārī eiro kurss sasniedza rekordaugstu līmeni — 1.2925 ASV dolāri par vienu eiro — situāciju raksturo analītiķi. Lata kursa pazemināšanās attiecībā pret eiro un paaugstināšanās attiecībā pret dolāru ir izdevīga tiem, kas ir paņēmuši kredītus ASV dolāros, bet sagādā zaudējumus tiem Latvijas iedzīvotājiem, kuri ir paņēmuši kredītus eiro. Valūtas kursu maiņu rezultātā aizņēmējam, kurš ir paņēmis kredītu uz 1 gadu eiro 2003. gada janvārī, ir jāmaksā par apmēram 7 % vairāk, bet aizņēmējam ar kredītu ASV dolāros uz tādu pašu termiņu — aptuveni par 7 % mazāk nekā iepriekšējos finanšu aprēķinos bijis paredzēts. Tā kā arī šobrīd ASV dolāra likme ir ļoti zema, izdevīgāk šķiet ņemt kredītus ASV dolāros. Tomēr NORD/LB Latvija speciālisti uzskata, ka iedzīvotāju vairākumam, kuri ienākumus saņem latos, šāda kredītu ņemšanas stratēģija var garantēt tikai īstermiņa izdevīgumu. NORD/LB Hanoveres biroja (Vācija) speciālisti paredz, ka paaugstināsies gan dolāra, gan eiro procentu likmes. Speciālisti pieļauj, ka 2004. gada laikā 3 mēnešu dolāra likme (LIBOR) var palielināties no 1.12 % līdz 3.50%, savukārt 2005. gadā — līdz 4 %, bet 3 mēnešu eiro likme (EURIBOR) var palielināties no 2.60 % līdz 3.00 %. Bez tam NORD/LB Hanovere prognozē, ka gada laikā ASV dolāra kurss attiecībā pret eiro varētu pieaugt par apmēram 4 %. Tādēļ NORD/LB Latvija speciālisti uzskata, ka iedzīvotājiem ar ienākumiem latos arvien riskantāk kļūst ņemt kredītus ASV dolāros. Kredītņēmēji ar aizņēmumiem ASV dolāros, iespējams, būs spiesti atmaksāt vairāk par iepriekš plānoto divu iemeslu rezultātā. Pirmkārt, ASV dolāra kursa paaugstināšanās attiecībā pret eiro izraisīs lata vērtības pazemināšanos pret ASV dolāru. Turklāt jāņem vērā iespējamā lata piesaiste eiro nākamā gada sākumā, kas veicinās lielākas ASV dolāra attiecības pret latu svārstības. Otrkārt, straujāks procentu likmju pieaugums ASV dolāros izsniegtajiem kredītiem arī palielinās kredītprocentu maksājumus vairāk nekā divas reizes. Balstoties uz šiem apsvērumiem, NORD/LB Latvija kredītspeciālisti piedāvā iespēju kopīgi ar katru potenciālo klientu izvērtēt viņa situāciju un izvēlēties individuālajām vajadzībām maksimāli izdevīgus kredītnosacījumus un kredīta valūtu. NORD/LB Latvija makroekonomiskās analīzes grupu izveidojusi sadarbībā ar mātes banku Norddeutsche Landesbank (NORD/LB) un banku NORD/LB Lietuva. Tā turpmāk regulāri veidos apskatus par finanšu tirgus aktualitātēm, nozīmīgākajām norisēm Latvijas un visas Baltijas ekonomikā, kā arī gatavos tautsaimniecības nozaru apskatus, parādot tendences katras nozares attīstībā un prognozējot to tālāko attīstību arī pēc Latvijas iestāšanās Eiropas Savienībā.

- Apdrošināšana

- Atpūta

- Auto

- Bankas

- Biznesa tehnoloģijas

- Būvniecība un īpašums

- Citas ziņas

- DB Viedokļi

- Dzīvesstils

- Ekonomika

- Eksperti

- Enerģētika

- Finansējums

- Finanses

- Karikatūra

- Karjera

- Investors

- Mazais Bizness

- Nodokļi

- Politika

- Ražošana

- Reklāmraksti

- Sakaru tehnoloģijas

- Sports

- Start-up

- Tehnoloģijas

- Tirdzniecība un pakalpojumi

- Transports un loģistika

- Vide

- Video

- Viedierīces

- Viedokļi