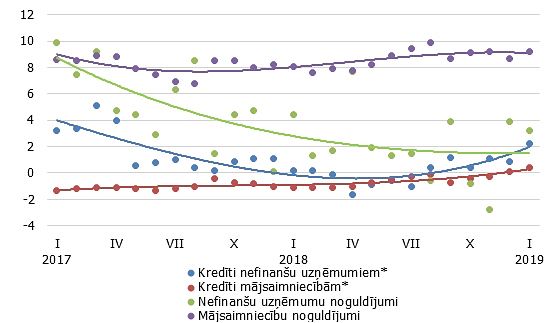

2016. gada decembrī Latvijas Banka sadarbībā ar Eiropas Centrālo banku veica eiro zonas banku veiktās kreditēšanas apsekojumu par kreditēšanas attīstības tendencēm 2016. gada 4. ceturksnī un prognozēm 2017. gada 1. ceturksnim, informē centrālā banka.

Apsekojumā piedalījās četras Latvijas kredītiestādes, un atbildes ietvertas eiro zonas banku veiktās kreditēšanas apsekojuma rezultātos. Kredītu pieprasījums Latvijā 2016. gada 4. ceturksnī turpināja augt gan uzņēmumu, gan mājsaimniecību pieprasījums pēc kredītiem. Uzņēmumu pieprasījums pēc kredītiem kopumā palielinājās, un to noteica mazo un vidējo uzņēmumu pieprasījuma pēc kredītiem kāpums (par to ziņoja divas kredītiestādes).

Viena kredītiestāde precizēja, ka audzis uzņēmumu pieprasījums pēc īstermiņa kredītiem. Informācija par pieprasījumu pēc ilgtermiņa kredītiem un kredītiem lielajiem uzņēmumiem bija atšķirīga. Viena kredītiestāde novēroja mazo un vidējo uzņēmumu pieprasījuma pēc kredītiem nelielu pieaugumu un norādīja, ka nedaudz lielāku pieprasījumu veicinājuši uzņēmumu ieguldījumi pamatlīdzekļos.

Turpretī cita kredītiestāde novēroja lielo uzņēmumu pieprasījuma pēc kredītiem nelielu samazinājumu un to skaidroja ar mazākiem ieguldījumiem pamatlīdzekļos un uzņēmumu iekšējo līdzekļu un citu kredītiestāžu aizdevumu izmantošanu. Viena kredītiestāde paredz, ka 2017. gada 1. ceturksnī nedaudz augs mazo un vidējo uzņēmumu pieprasījums pēc kredītiem, un cita kredītiestāde prognozē, ka mazliet palielināsies uzņēmumu pieprasījums pēc ilgtermiņa kredītiem. 2016. gada 4. ceturksnī bija vērojams neliels mājsaimniecību pieprasījuma pēc patēriņa kredītiem un pārējiem kredītiem pieaugums.

Viena kredītiestāde norādīja, ka palielinājās pieprasījums pēc patēriņa kredītiem un pārējiem kredītiem mājsaimniecībām, un to veicināja mājsaimniecību izdevumi ilglietojuma patēriņa precēm (automobiļiem, mēbelēm u.c.). Latvijas kredītiestādes 2017. gada 1. ceturksnī neparedz mājsaimniecību pieprasījuma pēc kredītiem kāpumu.

Kā liecina apsekojums, Latvijas kredītiestādes 2016. gada 4. ceturksnī noteica mazāk stingrus kredītu standartus kredītiem mājsaimniecībām. Viena kredītiestāde norādīja, ka noteikusi mazāk stingrus kredītu standartus 2 kredītiem mājsaimniecībām mājokļa iegādei, otra kredītiestāde – patēriņa kredītiem un pārējiem kredītiem mājsaimniecībām.

Konkurence bija galvenais iemesls mazāk stingru kredītu standartu noteikšanai kredītiem mājsaimniecībām mājokļa iegādei. Konkurences dēļ arī patēriņa kredītiem un pārējiem kredītiem mājsaimniecībām tika noteikti mazāk stingri kredītu standarti. Kredītu standartu stingrības mazināšanu šajā kreditēšanas segmentā veicināja arī lielāka nebanku konkurence un pieļaujamā riska līmeņa paaugstināšana. Latvijas kredītiestādes 2016. gada 4. ceturksnī nemainīja un 2017. gada 1. ceturksnī neplāno mainīt kredītu standartus kredītiem uzņēmumiem. Neviena kredītiestāde nemainīja noteikumus un nosacījumus kredītiem mājsaimniecībām mājokļa iegādei un patēriņa kredītiem un pārējiem kredītiem mājsaimniecībām.

Viena kredītiestāde norādīja, ka konkurence veicināja mazāk stingru noteikumu un nosacījumu piemērošanu kredītiem mājsaimniecībām mājokļa iegādei. Turpretī cita kredītiestāde skaidroja, ka šo kreditēšanas segmentu regulējošo tiesību aktu grozījumi 2016. gada 4. ceturksnī veicināja stingrāku kredītu noteikumu un nosacījumu piemērošanu. Viena kredītiestāde par mājsaimniecībām no jauna izsniegtajiem patēriņa kredītiem un pārējiem kredītiem norādīja, ka konkurences spiediens un pieļaujamā riska līmeņa pārmaiņas 2016. gada 4. ceturksnī veicinājuši mazāk stingru kredītu noteikumu un nosacījumu ieviešanu un pievienotās procentu likmes daļas samazināšanu parastiem aizdevumiem.