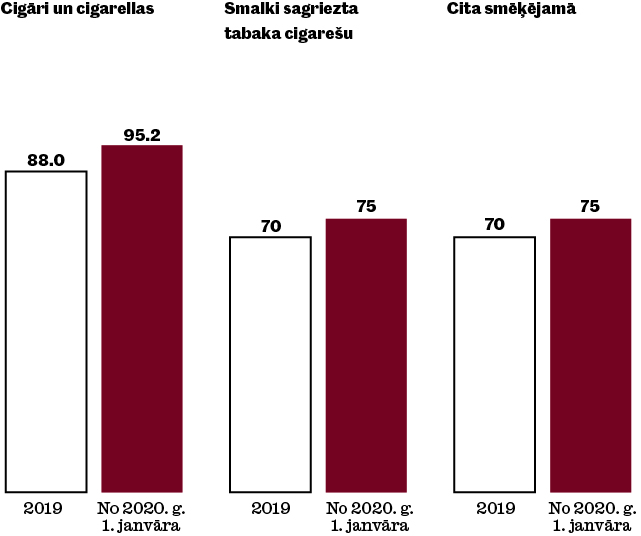

Pēdējā laikā tiek runāts par izvēles normu piemērošanu pievienotās vērtības nodokļa jomā, bet šādas pašas izvēles normas paredz arī akcīzes nodokļa likumdošana, tai skaitā nodokļa piemērošanai energoproduktiem. Šis jautājums kļūst aktuāls sakarā ar kārtējo novērojamo degvielas cenas pieaugumu, kas atstāj iespaidu arī uz tautsaimniecības attīstību kopumā.

Jau 2005.gada rudenī Ministru kabinets (MK) izveidoja darba grupu, kuras mērķis bija, saskaņā ar spēkā esošām direktīvām, izstrādāt priekšlikumus par nodokļu uzlikšanu energoproduktiem un elektroenerģijai arī Latvijā. Direktīvas paredz, ka dalībvalstis var piemērot atbrīvojumus vai nodokļa līmeņa samazinājumus atsevišķiem energoproduktiem, kurus izmanto kā motordegvielu rūpnieciskiem un komerciāliem mērķiem lauksaimniecības, dārzkopības vai zivkopības darbos un mežsaimniecībā, stacionāros dzinējos, celtniecībā, inženiertehniskās būvēs un sabiedriskos darbos izmantojamās iekārtās un mehānismos, kā arī transportlīdzekļos, kuri nav paredzēti izmantošanai koplietošanas ceļos vai kuriem nav izsniegta atļauja izmantošanai galvenokārt koplietošanas ceļos.

Divpadsmit reizes mazāks nodoklis

Ko tas nozīmē skaitļu izteiksmē? Šobrīd par dīzeļdegvielu maksājamais akcīzes nodoklis ir 178 lati par 1000 litriem, bet pēc atvieglojumu ieviešanas tie varētu būt nepilni 15 lati par 1000 litriem.

Dalībvalstis var piemērot pilnīgus vai daļējus atbrīvojumus vai arī nodokļu līmeņa samazinājumus energoproduktiem un elektroenerģijai, ko izmanto gan preču, gan pasažieru pārvadājumiem pa dzelzceļu, ar tramvaju un trolejbusu. Tāpat jāvieš uzmanība, ka attiecīgā Eiropas direktīva paredz Latvijā piemērot samazinātas nodokļu likmes un atbrīvojumus no nodokļiem energoproduktiem un elektroenerģijai, ko izmanto vietējos sabiedriskajos pasažieru transportlīdzekļos. Tai pat laikā preču pārvadājumiem šādi atvieglojumi netiek un, izskatās, arī netiks ieviesti.

Jāanalizē ietekme uz tautsaimniecību

Jāatgādina, ka atšķirībā no regulām, direktīvas nav tieši piemērojamas, tādēļ tās nepieciešams ieviest ar nacionālajiem normatīvajiem aktiem. Tas nozīmē, ka nepieciešams iestrādāt minētās normas gan likuma Par akcīzes nodokli, gan arī atbilstošos MK noteikumos, kas paredz gan akcīzes preču apriti, gan atbrīvojumu un atvieglojumu piemērošanu, kā arī virkni citu normu, bet, pirms tas notiek, MK vajadzētu konceptuāli atbalstīt šādu normu ieviešanu.

Nenoliedzami, pirms atvieglojumu ieviešanas būtu jāanalizē šādu pasākumu ietekme uz tautsaimniecību un katru konkrēto uzņēmumu, kas pretendē uz atvieglojumiem. Būtu jāaprēķina, kā šobrīd augošais degvielas akcīzes nodoklis ietekmē uzņēmuma finansiālos rādītājus un konkurētspēju.

Cik ilgi atvieglojumi gulēs plauktiņā?

Pēc ilgām un garām diskusijām, atvieglojumi varētu tikt ieviesti mežsaimniecības jomā, bet pārējie ir „nolikti plauktiņā” gaidot labākus laikus – lielākus nodokļa ieņēmumus un iespēju vairāk kontrolēt uzņēmēju veicamās darbības ar naftas produktiem, kuriem būtu piemērojamas samazinātas nodokļa likmes.

Vai kopējā tendence nesamazināt nodokļu likmes, varētu nozīmēt, ka tikai tai brīdī, kad valsts būs sasniegusi un ieviesusi Eiropas noteiktos minimālos nodokļu līmeņus, attiecīgi 2011. un 2013. gadā, atkarībā no energoprodukta, varētu atsākties diskusija par nodokļa līmeņa samazināšu noteiktiem izmantošanas mērķiem? Vai arī uzņēmējiem ir cerības šīs izmaiņas sagaidīt agrāk? Ja aplūkojam ES dalībvalstu pieredzi šajā jomā, redzams, ka ir valstis, kas ar savu piemēru var rosināt arī Latviju aktīvāk iesaistīties likumdošanas izstrādē un ieviešanā. Piemēram, Beļģija, Francija, Čehija, Itālija, Luksemburga, Nīderlande, Slovākija, Slovēnija.