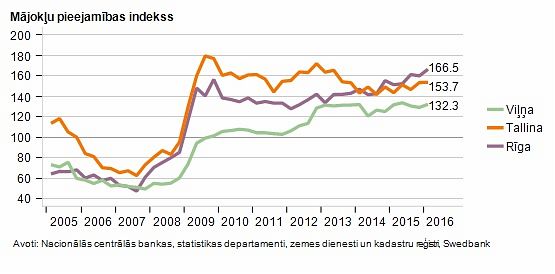

Līdz ar ekonomikas lejupslīdi mājokļu pieejamība iedzīvotājiem kļuvusi augstāka, izriet no jaunā SEB bankas ekonomistu izveidotā SEB Mājokļu pieejamības indeksa.

Tas atspoguļo maksimālo m² skaitu, ko var iegādāties iedzīvotāji ar vidējiem ienākumiem, neuzņemoties pārlieku lielu risku. Indeksa aprēķinā ņemtas vērā četru mājokļu tirgus ietekmējošo faktoru – nekustamā īpašuma cenas, ienākumu, inflācijas un procentu likmju izmaiņas periodā. Aprēķinot indeksa vērtību, tiek pieņemts, ka kredīts tiek izsniegts uz 25 gadiem, klienta līdzdalība darījumā ir 20% un ikmēneša kredīta maksājums nepārsniedz 30% no ienākumiem.

Zemākais Mājokļa pieejamības indeksa rādītājs tika sasniegts 2007. gada pirmajā ceturksnī, kad iedzīvotāji, neuzņemoties pārāk lielu risku un ņemot vēra tā brīža vidējos ienākumus un nekustamā īpašuma cenas, varēja atļauties iegādāties 13,4 m² lielu mājokli. Ekonomikas lejupslīde ir ieviesusi savas korekcijas nekustamā īpašuma tirgū un, samazinoties mājokļu cenām, pieaug iedzīvotāju iespējas – 2009. gada 3. ceturksnī indekss sasniedza savu labāko rādītāju – 56 m², bet šobrīd – 42 m².

Iedzīvotāju interese par mājokļu kredītiem nav zudusi. Šobrīd vērojams pārdomāts iedzīvotāju pieprasījums pēc kredītiem, pauda SEB bankas valdes locekle Ieva Tetere.

Pagājušā gada laikā SEB bankas finansējums mājokļu iegādei piešķirts 700 mājsaimniecībām 15 miljonu latu apmērā. Salīdzinot ar 2006. gadu, no jauna piešķirto kredītu summa ir samazinājusies uz pusi – vidēji no 50 līdz 22 tūkstošiem latu, ko bankas speciālisti vērtē kā ekonomiskai situācijai, iedzīvotāju noskaņojumam un pirktspējai atbilstošu. Iedzīvotāji kredīta atmaksas termiņu biežāk izvēlas līdz 10 gadiem.

2010. gadā no visiem SEB bankas no jauna izsniegtajiem kredītiem mājokļa iegādei 43% bija sērijveida dzīvokļa iegādei, 36,5% dzīvokļa pirmskara un Staļina laika mājās, katrs piektais kredīts (19,5%) tika piešķirts mājokļa iegādei jaunajos projektos vai renovētās mājās, savukārt 1% kredītu – koka konstrukciju mājās.

Iedzīvotāji šobrīd aktīvāk izmanto iespējas veikt jau esoša mājokļa remontdarbus, tā no kopējā izsniegto kredītu apjoma 36% mērķis bija mājas vai dzīvokļa remontam, savukārt 29% dzīvokļa, bet 8,5% mājas iegādei.