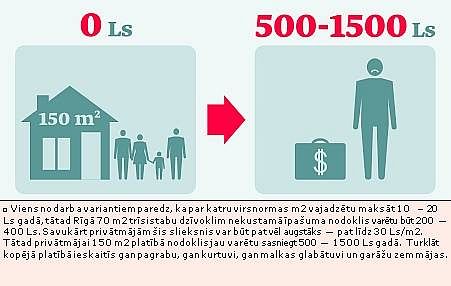

Valdība otrdien akceptēja grozījumus Ministru kabineta noteikumos «Dabas resursu nodokļa aprēķināšanas un maksāšanas kārtība». Grozījumi paredz atcelt līdzšinējo atbrīvojumu no dabas resursu nodokļa, kas tika piemērots importētājiem. Grozījumu nepieciešamība tiek pamatota ar faktu, ka pēc jaunā likuma «Par muitas nodokli» spēkā stāšanās šī gada 1. septembrī tika paplašināti atbrīvojumi no muitas nodokļa, kā rezultātā izveidojusies situācija, ka vietējiem ražotājiem jāmaksā dabas resursu nodoklis par visu iepakojumu, kurā viņi realizē preces, bet importētājiem — tikai par daļu no iepakojuma. Grozījumi paredz novērst nevienlīdzīgos nosacījumus.

- Apdrošināšana

- Atpūta

- Auto

- Bankas

- Biznesa tehnoloģijas

- Būvniecība un īpašums

- Citas ziņas

- DB Viedokļi

- Dzīvesstils

- Ekonomika

- Eksperti

- Enerģētika

- Finansējums

- Finanses

- Karikatūra

- Karjera

- Investors

- Mazais Bizness

- Nodokļi

- Politika

- Ražošana

- Reklāmraksti

- Sakaru tehnoloģijas

- Sports

- Start-up

- Tehnoloģijas

- Tirdzniecība un pakalpojumi

- Transports un loģistika

- Vide

- Video

- Viedierīces

- Viedokļi