Iepriekšējie trīs gadi bija lielisks periods obligāciju investoriem. Pagājušais gads bija īpaši izcils, kad gandrīz visas lielākās obligāciju segmenta apakšklases nodrošināja divciparu ienesīgumu. Fantastiskākie rezultāti 2012. gadā bija spekulatīvā kredītreitinga uzņēmumu obligāciju segmentā, kur vidējais ienesīgums pakāpās virs 15%, investīciju kredītreitinga uzņēmumu obligācijām daudz no šī līmeņa neatpaliekot.

Lai saprastu, kādēļ vēsturiski zemu procentu likmju periodā ir iespējams sasniegt šādu ienesīgumu, ir vērts atcerēties to, kā veidojas obligāciju ienesīgums viena perioda laikā. Kopējo ienesīgumu obligācijā, piemēram, viena gada laikā, veido šī gada laikā saņemtie obligācijas kupona maksājumi, kā arī obligācijas cenas pieaugums vai samazinājums gada laikā. Ja procentu likmju līmenis finanšu tirgos ir iepriekšējā gadā samazinājies, tad ilgtermiņa obligāciju cena šajā periodā būs pieaugusi. Turklāt, ja procentu likmju līmenis pakāpeniski samazinās katru gadu, tad arī katru gadu investors papildus var saņemt obligācijās ieguldītās pamatsummas pieaugumu. Tādēļ arī pēdējo trīs gadu laikā atsevišķi obligāciju segmenti ir spējuši nodrošināt akciju tirgum līdzvērtīgu ienesīgumu ar mazākām ienesīguma svārstībām (skatīt 1.attēlu). Triju gadu laikā, visu Eiropas obligāciju (gan valdību, gan uzņēmumu) tirgus sasniedza 5.5% gada ienesīgumu (iBoxx EUR Overall TR), kamēr Eiropas plašs akciju tirgus nodrošināja 7.1% gada ienesīgumu (STOXX 600 EUR Gross Returns).

Aplūkojot plašāku finanšu tirgus vēsturi, iepriekšējais gads bija turpinājums plašam procentu likmju samazinājuma laikmetam, kas ilgst jau vairāk nekā 30 gadus. Ja vien pasaules ekonomika nepiedzīvos ilgstošu ekonomikas stagnāciju, šāda procentu likmju līmeņa samazinājuma ēra ir beigusies. Tas savukārt liek investoram pārskatīt gaidas par obligāciju ienesīgumiem nākotnē. Droši var secināt, ka tādi ienesīguma līmeņi, kurus piedzīvojām obligāciju, īpaši uzņēmumu obligāciju, segmentā 2012. gadā, šogad vairs neatkārtosies.

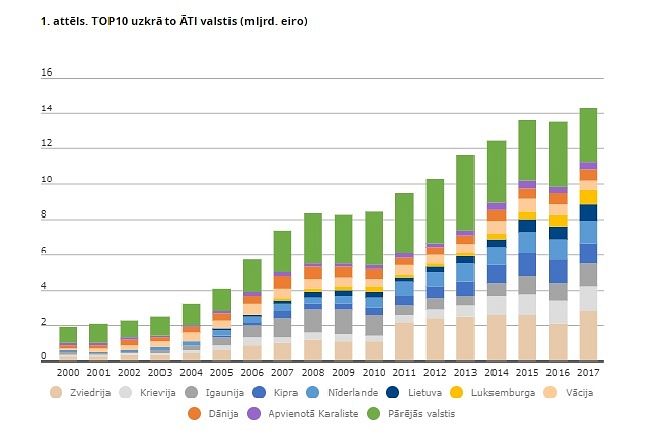

1. attēls. Dažu akciju un obligāciju tirgus indeksu izmaiņas kopš 2010. gada sākuma

.jpg)

Avots: markit.com, stoxx.com, msci.com, SEB aprēķini

Lai arī tuvāko divu gadu laikā pasaules lielākās Centrālās bankas turpinās stimulējošu monetāro politiku un, sekojoši, īstermiņa tirgus procentu likmes turpinās atrasties vēsturiski zemos līmeņos, ilgtermiņa procentu likmju līmeņi visticamāk sāks pieaugt. Tam par iemeslu ir tas, ka finanšu riski pasaulē ir samazinājušies un ir pieaudzis investoru optimisms par ekonomiskās izaugsmes izredzēm. Piemēram, pēdējie statistiskie dati par ASV mājokļu tirgus attīstību un nodarbinātību tiešām ir iepriecinoši. To ir novērtējuši arī investori – pieprasītais ienesīgums par ASV valdības obligāciju turēšanu ir pieaudzis no 1.4% pagājušajā vasarā uz 2.05% šobrīd (t.i., drošo obligāciju cenas ir kritušās). Tomēr, procentu likmju kāpums būs diezgan lēns un pakāpenisks, un inflācijas līmenis saglabāsies zems vēl ilgu laiku. Vispareizāk šobrīd būtu rēķināties, ka neko vairāk par kotēto ienesīgumu obligācijas pirkuma brīdī no ieguldījumiem obligācijās neizdosies nopelnīt. Cerēt, ka obligācijas cena vēl pieaugs, nevar.

- Zinot procentu likmju un obligāciju tirgus attīstības perspektīvas, ir virkne alternatīvu, kuras investors var apsvērt, lai panāktu sagaidāmā ienesīguma uzlabojumu savā portfelī, piemēram:

- Esošā portfeļa riska parametru ietvaros, palielināt akciju īpatsvaru un samazināt obligāciju, īpaši ilgtermiņa valdību obligāciju, īpatsvaru. Uzlabojoties ekonomiskās izaugsmes perspektīvām, akciju tirgum kopumā ir labas izredzes sasniegt labu ienesīgumu.

- Ja personīgā riska tolerance neļauj palielināt akciju īpatsvaru portfelī, pārskatīt esošo obligāciju struktūru, liekot lielākus uzsvarus uz uzņēmumu, īpaši spekulatīva kredītreitinga, obligācijām, kā arī strauji augošo valstu valdību obligācijām.

- Samazināt esošo obligāciju vidējo termiņu (durāciju), lai samazinātu procentu likmju risku portfelī. Šādi ir iespējams ierobežot obligāciju tirgus cenas krituma negatīvo ietekmi uz kopējo ienesīgumu.

- Izmantot absolūta ienesīguma obligāciju ieguldījumu fondus, kuri cenšas nopelnīt, izmantojot relatīvās atšķirības starp dažādu segmentu, termiņu, valūtu un kredītreitingu obligācijām, nevis uzņemoties procentu likmju risku.

Noteikti lietderīgi ir lūgt padomu savam finanšu konsultantam, kā labāk pārstrukturēt savu obligāciju portfeli, neuzņemoties papildus riskus, bet nedaudz uzlabojot sagaidāmā nākotnes ienesīguma izredzes.