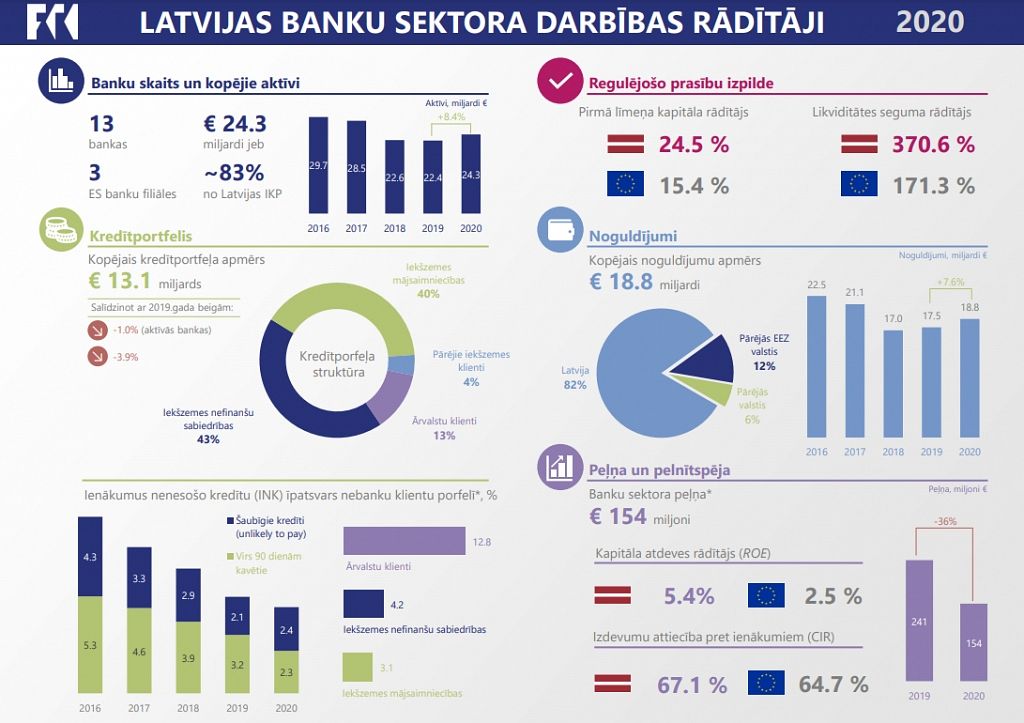

Latvijas banku sektors šogad pirmajā ceturksnī strādāja ar peļņu 143,358 miljonu eiro apmērā, kas ir 2,1 reizi vairāk nekā 2022.gada attiecīgajā periodā, liecina Latvijas Bankas publiskotie dati.

Banku procentu ienākumi 2023.gada pirmajos trijos mēnešos veidoja 260,14 miljonus eiro, kas ir par 97% vairāk nekā 2022.gada pirmajā ceturksnī, kamēr procentu izdevumi bija 25,27 miljonu eiro apmērā, kas ir pieaugums par 59,9%.

Savukārt banku komisijas naudas ienākumi šogad pirmajā ceturksnī bija 79,772 miljonu eiro apmērā, kas ir par 2,9% vairāk nekā 2022.gada pirmajā ceturksnī, bet banku komisijas naudas izdevumi pieauga par 4,7% - līdz 22,728 miljoniem eiro.

2023.gada marta beigās banku sektora aktīvi bija kopumā 27,367 miljardu eiro apmērā, kas ir par 1,2% jeb 337,627 miljoniem eiro vairāk nekā 2022.gada beigās, kad banku sektora aktīvi veidoja 27,705 miljardus eiro.

Banku izsniegto kredītu apmērs nebanku klientiem šogad marta beigās bija 15,53 miljardi eiro, kas ir par 0,8% jeb 133,076 miljoniem eiro mazāk nekā 2022.gada beigās.

Tostarp iekšzemes klientiem izsniegto aizdevumu apmērs marta beigās veidoja 13,046 miljardus eiro, kas ir par 0,8% jeb 100,52 miljoniem eiro mazāk nekā pagājušā gada beigās.

Iekšzemes mājsaimniecībām izsniegto aizdevumu apmērs marta beigās veidoja 6,001 miljardu eiro, kas ir par 0,2% jeb 9,484 miljoniem eiro vairāk nekā 2022.gada beigās, bet iekšzemes nefinanšu sabiedrībām izsniegto aizdevumu apmērs veidoja 6,229 miljardus eiro, kas ir kritums par 1,9% jeb 122,775 miljoniem eiro, tostarp mazajiem un vidējiem uzņēmumiem aizdevumos izsniegti 3,446 miljardi eiro, kas ir par 0,9% jeb 31,456 miljoniem eiro mazāk nekā pagājušā gada beigās.

Savukārt noguldījumos bankas marta beigās bija piesaistījušas 22,562 miljardus eiro, kas ir par 2,3% jeb 542,436 miljoniem eiro mazāk nekā 2022.gada beigās.

Tostarp iekšzemes klientu noguldījumu apmērs salīdzinājumā ar 2022.gada beigām sarucis par 2,1% jeb 417,802 miljoniem eiro un marta beigās bija 19,118 miljardi eiro.

Iekšzemes mājsaimniecību noguldījumu apmērs pirmajā ceturksnī samazinājies par 1,1% jeb 116,33 miljoniem eiro, šogad marta beigās veidojot 10,226 miljardus eiro, bet iekšzemes nefinanšu sabiedrību noguldījumu apmērs audzis par 4,1% jeb 290,466 miljoniem eiro, sasniedzot 7,304 miljardus eiro.

Latvijas Bankas dati arī liecina, ka piecu lielāko banku tirgus daļa aktīvos 2023.gada marta beigās bija 89,25% (2022.gada beigās - 88,8%), kredītos nebanku klientiem - 89,81% (90,18%), bet nebanku klientu noguldījumos - 90,95% (89,88%).

2022.gada pirmajā ceturksnī banku sektora kopējā peļņa bija 67,931 miljons eiro, bet pagājušajā gadā kopumā - 321,718 miljoni eiro.