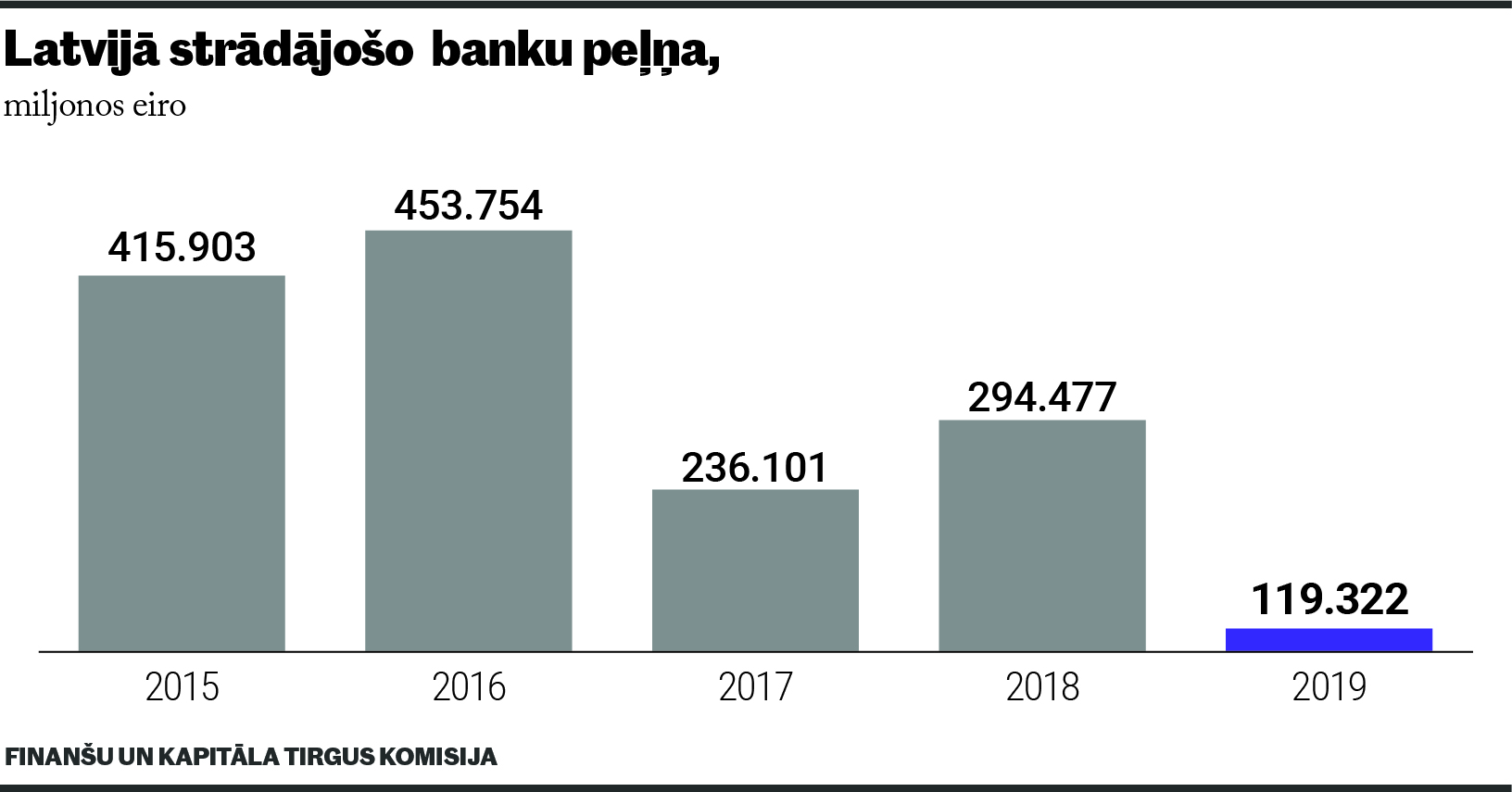

Latvijas banku peļņa 2019. gada 12 mēnešos sasniegusi 119,322 miljonus eiro, liecina Finanšu nozares asociācijas dati.

Banku peļņa samazinājās par 175 miljoniem eiro jeb 59%, salīdzinot ar 2018. gada 12 mēnešu periodu.

Kā skaidro asociācijas pārstāvji, kopējās peļņas rādītājus visbūtiskāk ietekmēja maksātnespējīgās AS PNB bankas neto zaudējumi 2019. gadā.

"2019. gads banku sektorā raksturojās ar straujiem notikumiem - sākot ar finanšu tirgus uzraudzības jautājumiem, fokusu uz darbībām noziedzīgi iegūtu līdzekļu legalizācijas apkarošanā un beidzot ar jaunas Open banking platformas izstrādi un kodu karšu nomaiņu, kas sava apjoma dēļ bija sarežģīts, bet svarīgs process gan mums, gan klientiem," stāsta "SEB bankas" prezidente Ieva Tetere.

"Ja atskatāmies uz "SEB bankas" darbību, tad finansiāli gads bijis veiksmīgs - biznesa apjomi auguši, kredītportfeļa kvalitāte ir veselīgā līmenī, " viņa uzskata.

"Luminor" vadītāja Latvijā Kerli Gabrilovica raksturo, ka 2019. gads visam finanšu sektoram bija izaicinājumu pilns. Nozarē daudz strādāts pie noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas. Tā ir globāla problēma, kur regulators ir veicis uzlabojumus, kā rezultātā bankas veikušas lielu darbu un ieguldījušas ievērojamus resursus.

"Banku sektorā 2019. gadā turpinājās nozīmīgas strukturālās pārmaiņas, un šis process radīja arvien jaunus izaicinājumus, kurus risinām arī mūsu bankā, jo pārmaiņu ieviešana un sistēmas sakārtošana nekad nav vienas dienas process," saka "Baltic International Bank" valdes priekšsēdētājs Viktors Bolbats.

"Biznesa modeļa maiņa, banku aktīvu kvalitāte un kapitāla pietiekamība ir izaicinājumi, kas vieno faktiski lielāko daļu no Eiropas bankām. Viens no lielākajiem izaicinājumiem pārmaiņu kontekstā ir ieņēmumu struktūras maiņa un bankas bilances stiprināšana tālākai attīstībai. Ir notikušas izmaiņas klientu portfelī, tostarp attiecībā uz mūsu mērķa tirgiem, turpinās arī izmaiņas produktu piedāvājumā un klientu apkalpošanas modelī. Sekmīgi turpinām attīstīt izvēlēto biznesa modeli, ievērojot finanšu tirgus prasības. bankas pamata mērķa tirgus ir Eiropas Ekonomiskā zona, lielāku akcentu liekot uz darbību Latvijas tirgū un Baltijas reģionā. Liels prieks par aizvien pieaugošo vietējo Latvijas uzņēmēju interesi par bankas piedāvātājiem pakalpojumiem un arī vietējo klientu skaita palielināšanos bankā, turklāt klienti uzticas mūsu pakalpojumiem, jo pēc konta atvēršanas pakāpeniski palielina savu aktivitāti un ieņem arvien lielāku proporciju bankas portfelī. Esam ar akcionāru atbalstu stiprinājuši bankas bilanci, sasniedzot augstu kopējā kapitāla radītāju. Tas ir svarīgi turpmākai attīstībai un kreditēšanai," viņš piebilst.

Raksta galerijā - cik pērn nopelnījušas Latvijā strādājošās bankas!

#1/15

Latvijā strādājošo banku darbības rādītāji skatāmi raksta galerijā.

#2/15

13. PrivatBank

Zaudējumi 2019.gadā: -6,986 miljoni eiro

Izmaiņas gada laikā: +66,5%

#3/15

12. Baltic International Bank

Zaudējumi 2019.gadā: -2,766 miljoni eiro

Izmaiņas gada laikā: +807,3%

#4/15

11. Expobank

Zaudējumi 2019.gadā: -835,1 tūkstotis eiro

Izmaiņas gada laikā: -398,8%

#5/15

10. Industra Bank (iepriekš Meridian Trade Bank)

Zaudējumi 2019.gadā: -589,9 tūkstoši eiro

Izmaiņas gada laikā: -138,4%

#6/15

9. Signet Bank

Peļņa 2019.gadā: 810,4 tūkstoši eiro

Izmaiņas gada laikā: +32,8%

#7/15

8. Reģionālā investīciju banka

Peļņa 2019.gadā: 3,064 miljoni eiro

Izmaiņas gada laikā: -51,2%

#8/15

7. BlueOrange Bank

Peļņa 2019.gadā: 6,137 miljoni eiro

Izmaiņas gada laikā: -16,7%

#9/15

6. LPB Bank

Peļņa 2019.gadā: 6,187 miljoni eiro

Izmaiņas gada laikā: +11,5%

#10/15

5. Rigensis Bank

Peļņa 2019.gadā: 7,124 miljoni eiro

Izmaiņas gada laikā: +138,6%

#11/15

4. Luminor Bank filiāle Latvijā

Peļņa 2019.gadā: 11,487 miljoni eiro

Izmaiņas gada laikā: -74%

#12/15

3. Rietumu banka

Peļņa 2019.gadā: 18,43 miljoni eiro

Izmaiņas gada laikā: -14,2%

#13/15

3. Citadele banka

Peļņa 2019.gadā: 41,149 miljoni eiro

Izmaiņas gada laikā: +24,6%

#14/15

2. SEB banka

Peļņa 2019.gadā: 47,17 miljoni eiro

Izmaiņas gada laikā: +2,8%

#15/15

1. Swedbank

Peļņa 2019.gadā: 98,15 miljoni eiro

Izmaiņas gada laikā: -11,7%