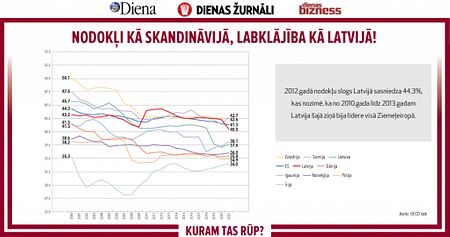

Jau otro gadu pēc kārtas visās trīs Baltijas valstīs jaundibinātie uzņēmumi kā lielāko izaicinājumu 2018. gadam nosauc augsto nodokļu slogu, liecina «SEB bankas» veiktā aptauja.

Būtisks izaicinājums Baltijas jaunajiem uzņēmējiem šogad ir arī sākotnējā finansējuma piesaiste. Latvijā un Lietuvā jaunuzņēmumi uzsvēruši arī grūtības atrast kvalificētus darbiniekus, bet viņu kolēģi Igaunijā norāda, ka problēmas varētu radīt arī klientu piesaiste.

«Jebkura biznesa sākumposmā grūtākais uzdevums ir izveidot pozitīvu finanšu plūsmu, kas nosegtu uzņēmuma darbības izmaksas. Tādēļ nodokļu nomaksa uzņēmuma darbības pirmajos gados var radīt galvassāpes. Šajā jomā situācija Latvijā, Lietuvā un Igaunijā ir identiska, turklāt nodokļu nomaksa jau otro gadu nemainīgi ir lielākais izaicinājums Baltijas jaunuzņēmumiem. Vienlaikus, spēja veiksmīgi tikt galā ar šo izaicinājumu ir labs pārbaudījums biznesa idejas dzīvotspējai un pašam uzņēmējam,» komentē Arnis Škapars, «SEB bankas» valdes loceklis.

Aptaujas dati liecina, ka būtiski pieaudzis to Latvijas jaunuzņēmumu skaits, kas savu darbību koncentrē tikai uz Latvijas tirgu – tie ir 70%, jeb par 10 procentpunktiem vairāk nekā iepriekšējā gadā. Līdz ar to līdz 8% ir samazinājies to jaunuzņēmumu īpatsvars, kas vēlas eksportēt, kamēr gadu iepriekš šādas ambīcijas bija 11% jauno kompāniju. Savukārt 22% jaunuzņēmumu (pērn 29%) plāno strādāt gan uz vietējo tirgu, gan eksportu.

«Pieaugošais fokuss uz vietējo tirgu dara mūs bažīgus. Protams, no vienas puses Latvijas iedzīvotāju dzīves līmenis un maksātspēja pieaug. Taču, skatoties ilgākā termiņā, demogrāfijas tendences ir nepielūdzamas, un agri vai vēlu tās liks jebkuram uzņēmumam, kuram ar ambīcijas augt un attīstīties, meklēt tirgus ārpus mūsu valsts robežām. Tālredzīgāk ir to darīt jau no pirmās dienas,» uzskata A.Škapars.

Savukārt Lietuvā un Igaunijā ir pieaudzis to uzņēmumu skaits, kas koncentrējas uz eksportu: Igaunijā no 8% līdz 11%, bet Lietuvā no 18% līdz 23%.

Baltijas valstu jaunuzņēmumu aptauja tika veikta, izvaicājot vairāk nekā 1500 Latvijas, Lietuvas un Igaunijas uzņēmumus, kuru darbības ilgums nepārsniedz trīs gadus. Aptauja tika veikta 2017. gada decembrī un 2018. gada janvārī.