Digitalizācijas laikmetā, kurā pieaug digitālo valūtu, īpaši Bitcoin, popularitāte, ir apsveicama Eiropas Centrālās Bankas iniciatīva, izmantojot Distributed Ledger Technology, izlaist savu digitālo valūtu, kas būtu daudz drošāks maksāšanas līdzeklis.

Analizējot digitālo valūtu priekšrocības un trūkumus, nenoliedzami var identificēt vairākus ieguvumus tās lietotājiem, piemēram, zemās transakciju izmaksas, globālo pieejamību, anonimitāti un norēķinu ātrumu. Tajā pašā laikā ir vairāki nozīmīgi šķēršļi un neērtības, piemēram, caurspīdīguma, skaidru nosacījumu un garantiju trūkums, maiņas kursa riski un krāpniecības iespējas, kā arī augsta atkarība no IT un interneta tehnoloģijām. Digitālo valūtu lietotāji pašlaik nekādā veidā nav pasargāti no šiem riskiem. Papildus tam ir jāmin, ka teroristi un citas kriminālas grupas plaši izmanto digitālās valūtas tīklus naudas pārskaitījumiem, slēpjot pārvedumus vai gūstot labumu no anonimitātes, ko sniedz šādas maiņas platformas.

Digitālās valūtas no Eiropas Savienības viedokļa nav valūtas. Saskaņā ar ES līgumiem un Padomes Regulu, eiro ir vienīgā valūta Savienības ekonomiskajā un monetārajā savienībā, t. i., tajās dalībvalstīs, kuras par savu valūtu noteikušas eiro. Digitālā valūta, tostarp Bitcoin, ir līgumisks, nevis likumīgs maksāšanas līdzeklis. To var izmantot kā maiņas līdzekli, iegādājoties citas preces vai pakalpojumus, ja abas puses par to vienojas un ir gatavas uzņemties visus ar digitālo valūtu izmantošanu saistītos riskus. Tā kā Bitcoin vai cita tiesiski neregulētā digitālā valūta nav piesaistīta nevienai valūtai un neatbilst arī elektroniskās naudas regulējumā noteiktajai definīcijai, no tiesību viedokļa tā ir uzskatāma par preci vai produktu, kas apritē tiek izmantots nevis kā maksāšanas līdzeklis, bet gan kā lieta maiņas darījumā.

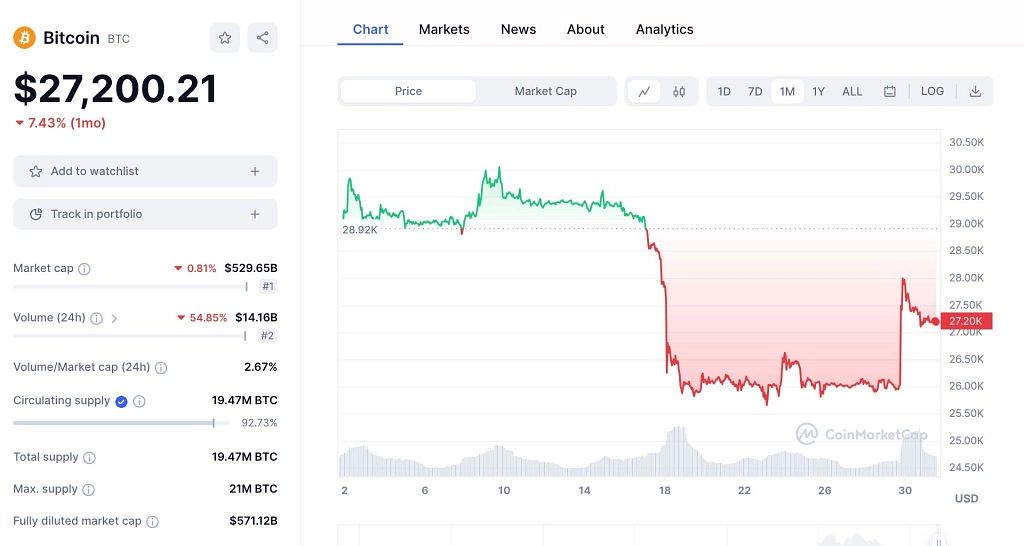

Kā ikvienai precei vai produktam, tā vērtība aug, pieaugot pieprasījumam, to mēs varam redzēt Bitcoin piemērā. Tas tika izlaists tirgū jau 2009.gadā, bet savu augstāko vērtību - 20 000 dolārus - sasniedza 2017.gada decembrī. Tomēr šādā tiesiski neregulētā veidā neviens nav pasargāts no tā vērtības nekontrolētām svārstībām, kā tas notika 2017.gada 22.decembrī, kad Bitcoin vērtība strauji kritās gandrīz uz pusi, noslīdot līdz 11 000 dolāru. Bitcoin nebija vienīgā digitālā valūta, ko skāra straujais cenu kritums, visām populārākajām digitālajām valūtām, ieskaitot Ethereum un Litecoin, bija novērojama līdzīga vērtības mazināšanās.

Eiropas Centrālās bankas digitālās valūtas ieviešana mazinātu šādu nepamatotu «burbuļu» veidošanos un ar to saistītos riskus patērētājiem. ECB savu lēmumu par digitālās valūtas ieviešanu pamato ar digitālo valūtu svārstīgumu, kas parasti ir augstāks nekā tradicionālajām valūtām, kuras emitējušas valstu centrālās bankas vai kuru emisiju citādi apstiprinājušas centrālās bankas, jo šis svārstīgums ne vienmēr liekas saistīts ar ekonomiskajiem vai finansiālajiem faktoriem. Tāpat, atšķirībā no tiesību aktos noteikto valūtu turētājiem, digitālās valūtas vienību turētājiem parasti nav garantiju tam, ka tie spēs nākotnē savas valūtas vienības apmainīt pret precēm un pakalpojumiem vai tiesību aktos noteiktu valūtu. ECB arī norāda, ka tautsaimniecības dalībnieku pārlieka paļaušanās uz digitālās valūtas vienībām, ja tās nākotnē būtiski pieaugs, principā varētu ietekmēt centrālo banku kontroli pār naudas piedāvājumu, radot iespējamus riskus cenu stabilitātei.

ECB digitālo naudu raksturotu divas pazīmes – tāpat kā apgrozībā esošās banknotes, digitālās naudas segums būtu bankas garantēts, bet atšķirībā no banknotēm tai būtu digitāla forma. Tādējādi tiktu izveidota jauna likumīga maksāšanas līdzekļa forma, papildinot naudas banknošu lietošanu, maksājumus ar bankas pārskaitījumiem un elektronisko naudas lietošanu. Mūsdienu tehnoloģiskie sasniegumi tagad var padarīt ECB digitālās valūtas ieviešanu daudz vieglāku un, iespējams, lētāku nekā pirms desmit gadiem. Šāda digitālā valūta piedāvātu stabilu alternatīvu tiesiski neregulētās digitālās valūtas lietošanai.

ECB ir arī secinājusi, ka risku materializācijas iespējamība attiecībā uz monetāro politiku, cenu stabilitāti, finanšu stabilitāti, maksājumu sistēmu raitu darbību un uzraudzību ir atkarīga no digitālo valūtu apjomiem un to iesaistes reālajā ekonomikā. Patlaban digitālo valūtu lietošanas apjomi saglabājas salīdzinoši zemā līmenī, kas norāda uz to, ka digitālo valūtu lietošana nerada būtiskus riskus centrālo banku uzdevumu izpildei. Tomēr, raugoties nākotnē, digitālo valūtu popularitātes pieaugums, būtisks incidents ar digitālajām valūtām un tam sekojošs uzticības zudums var iedragāt patērētāju uzticību elektroniskajiem maksājumu instrumentiem, elektroniskai naudai un citiem e-komercijas risinājumiem, kā arī monetārajai stabilitātei. Tāpēc tālredzīgā rīcība no ECB puses, uzsākot darbu pie savas digitālās valūtas, nodrošinātu iespējamo negatīvo seku iestāšanās riska samazināšanu.

? http://www.db.lv/diskusija/vai-kriptovalutam-ir-nakotne