Latvijas bankas pētījums Sērijveida dzīvokļu tirgus analīze saistībā ar kreditēšanas un iedzīvotāju maksātspējas novērtējumiem liecina, ka tie Latvijas iedzīvotāji, kas gribējuši ņemt hipotēku kredītu mājokļa iegādei, to jau ir izdarījuši, un tie pārsvarā ir iedzīvotāji, kas mēnesī pelna vairāk nekā 300 Ls.

Pašlaik visvairāk potenciālo hipotēku kredītu ņēmēji ir Latvijas iedzīvotāji ar ienākumiem, kas atrodas zemākajā piemērotajā ienākumu grupā, ar ikmēneša ienākumiem no 201 līdz 250 Ls. Tas skaidrojams ar to, ka lielākā daļa iedzīvotāju ar ienākumiem virs 300 Ls mēnesī hipotekāro kredītu jau paņēmuši, vai arī negrasās to darīt.

No aptaujātajiem respondentiem hipotēku kredītu jau paņēmuši 33% no tiem, kuru ienākumi ir virs 400 Ls, 31% no tiem, kuru ienākumi ir no 301 līdz 400 Ls, 24% no tiem, kuru ienākumi ir no 251 līdz 300 Ls, un 16,5% no tiem, kuru ienākumi ir no 201 līdz 250 Ls.

No aptaujātajiem respondentiem hipotēku kredītu negrasās ņemt 34% no tiem, kuru ienākumi ir virs 400 Ls, 24% no tiem, kuru ienākumi ir no 301 līdz 400 Ls, 38% no tiem, kuru ienākumi ir no 251 līdz 300 Ls, un 31,5% no tiem, kuru ienākumi ir no 201 līdz 250 Ls.

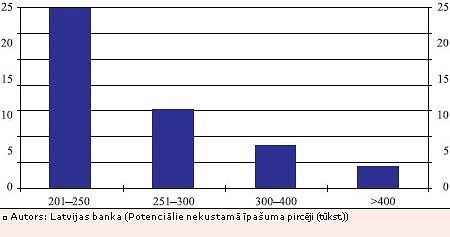

Latvijas bankas pētījuma statistika rāda, ka hipotēku kredītu var paņemt 44 000 Latvijas mājsaimniecības. Visvairāk potenciālo hipotēku kredīta ņēmēji ir Latvijas iedzīvotāji ar ikmēneša ienākumiem no 201 - 250 Ls - tie ir 25 000 cilvēki. Vismazāk no tiem ir iedzīvotāji ar ienākumiem virs 400 Ls mēnesī - nedaudz vairāk nekā 4 000.

No iedzīvotājiem, kuru mēneša ienākumi ir robežās no 251 līdz 300 Ls, hipotēku kredītu potenciāli varētu ņemt nedaudz vairāk nekā 10 000 cilvēku.