Valdošā koalīcija plāno pārrunāt arī dažādus jaunus priekšlikumus kompensējošajiem mehānismiem, ieviešot nodokļu reformu, - iedzīvotāju ienākuma nodokļa (IIN) lielāku progresivitāti, iespēju par pusgadu atlikt IIN likmes samazināšanu, kā arī citus ierosinājumus, liecina aģentūras LETA rīcībā esošā informācija.

Koalīcija iecerējusi nākamnedēļ vienoties par jautājumiem, kas saistīti ar nodokļu reformu un veselības aprūpes finansējumu, tāpēc politiķiem apspriešanai piedāvāti vairāki iespējamu izmaiņu varianti. Pagaidām vienošanās par tiem nav panākta, un diskusijas ir priekšā.

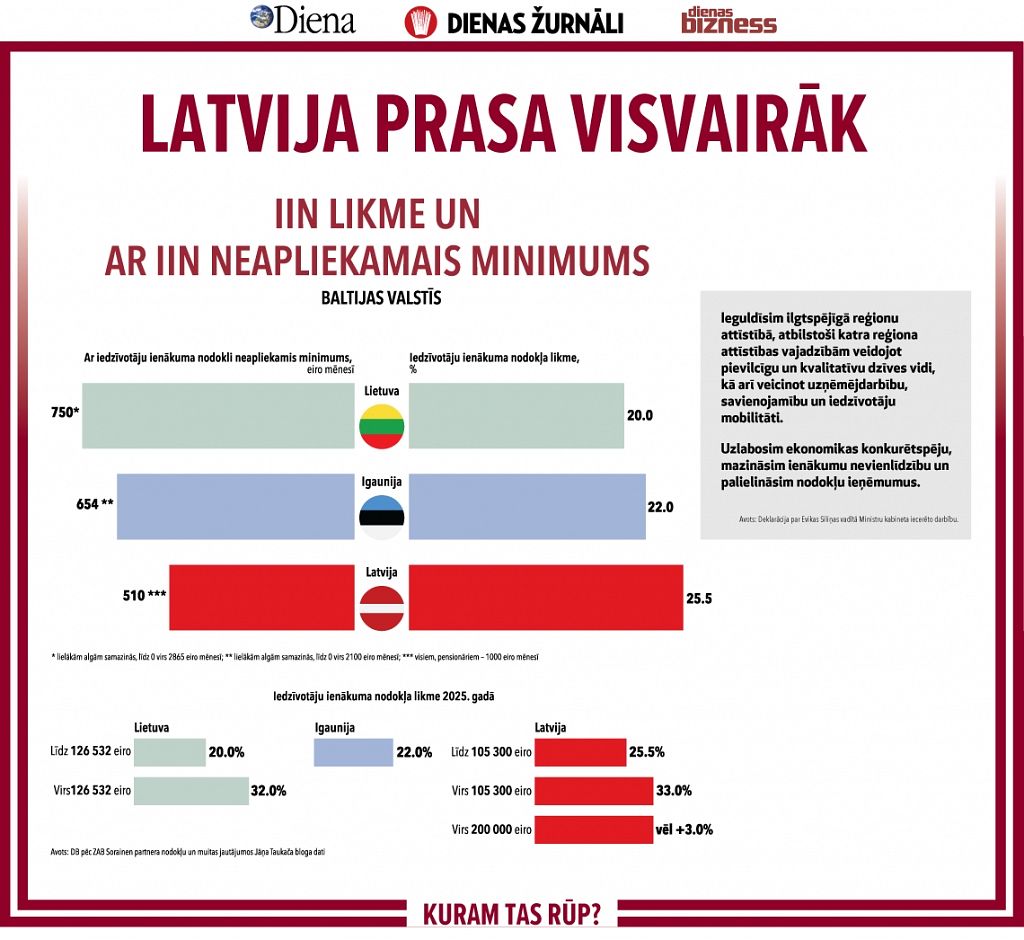

Ja būs nepieciešami papildu kompensējošie mehānismi, tad IIN likmes samazinājumu līdz 20% varētu ieviest pusgadu vēlāk - nevis no nākamā gada 1.janvāra, bet gan no 1.jūlija. Tāpat varētu tikt apspriesta progresīvāka IIN likme nekā bija plānots. Pašlaik nodokļu reforma paredz ieviest divas IIN pamatlikmes - 20% ienākumiem līdz 45 000 eiro gadā jeb 3750 mēnesī un 23% ienākumiem virs 45 000 eiro gadā.

Pasaules Bankas (PB) ieskatā, IIN progresivitāte apvienojumā ar sociālo atbalstu cilvēkiem ar zemiem ienākumiem varētu mazināt nevienlīdzību Latvijā. Saskaņā ar PB aprēķiniem, ieviešot trīs līmeņu iedzīvotāju nodokļa likmes skalu - 19%, 23% un 33% - apvienojumā ar neapliekamo minimumu, Latvija varētu gan mazināt nevienlīdzību, gan palielināt budžeta ieņēmumus.

Koalīcijas apspriešanai piedāvātais priekšlikums paredz IIN likmi 20% apmērā bruto ienākumiem līdz 900 eiro mēnesī, 23% likmi ienākumiem no 900 eiro līdz 3300 eiro mēnesī, 26% - līdz 8000 eiro vai 9000 eiro mēnesī, bet augstākiem ienākumiem - 31%, liecina aģentūras LETA rīcībā esošā informācija.

Pašlaik piedāvātā nodokļu politikas reforma paredz atcelt solidaritātes nodokli un ieviest valsts sociālās apdrošināšanas obligāto iemaksu (VSAOI) objekta maksimālā apmēra otrā līmeņa griestus 95 100 eiro gadā - ienākumiem līdz 55 000 eiro gadā tiek veiktas VSAOI vispārējā kārtībā un tiek saņemti visi sociālās apdrošināšanas pakalpojumi; ienākumiem no 55 000 līdz 95 100 eiro gadā tiek veiktas VSAOI vispārējā kārtībā, nodrošinot tikai pensiju apdrošināšanu 1.un 2.līmenī; bet no ienākumiem virs 95 100 eiro gadā - sociālās apdrošināšanas iemaksas nav jāmaksā. Savukārt nepieciešamības gadījumā politiķi varētu apspriest iespēju neieviest griestus VSAOI 2.līmenim.

Tāpat viens no priekšlikumiem, par kuru notiks diskusijas, būs īsāks periods iepriekšējo gadu nesadalītās peļņas izmaksai. Savukārt no iespējas vēl mainīt akcīzes nodokļa likmes ir maza finansiāla ietekme.