Pazīstamais ASV sociologs, notikumu vērotājs un komentētājs Neits Silvers savā grāmatā "Signāls un trokšņi: kāpēc tik daudz prognožu nepiepildās, bet dažas piepildās" raksta, ka signāls ir patiesība, bet trokšņi mūs novirza no tās.

Pamatjautājums ir līdzīgs tam, ar ko ikdienā sastopas ārsti, – prast orientēties daudzo rādītāju kopumā un izcelt tos, kuriem konkrētajā situācijā ir lielākā ietekme. Tas palīdz labāk noteikt diagnozi un īstenot sekmīgāku ārstēšanu.

Šīs pārdomas ir būtiskas arī tiem Latvijas iedzīvotājiem, uzņēmējiem un politikas veidotājiem, kuriem ir vēlme veidot savu darbību un prognozēt finanses ilgtermiņā, piemēram, pieņemot lēmumus par nekustamā īpašuma pirkumu, izmaiņām ģimenē, darba maiņu. Vieni vēlētos pēc iespējas sekmīgāk pārdzīvot krīzi (piemēram, uz to laiku samazinot parādus), savukārt citiem tā var būt lielā iespēja (piemēram, cerot uz nekustamā īpašuma cenu krišanos u.tml.).

Šajā rakstā – par to, kādi makroekonomiskie indikatori signalizē par iespējamo krīzes iestāšanos un kā tos "iztulkot" ikdienai noderīgā veidā.

Sākumā – par terminiem. Ekonomika attīstās cikliski un kāpuma posmiem seko sabremzēšanās un kritumi. Recesiju varam definēt kā divus ceturkšņus pēc kārtas ar negatīvu iekšzemes kopprodukta (IKP) pieaugumu salīdzinājumā ar iepriekšējo ceturksni. Savukārt krīzi var definēt kā dziļāku un izteiktāku recesiju, kurai līdzi nāk arī finanšu sistēmas satricinājumu komponente, piemēram, strauji pazeminās akciju vērtība vai arī nozīmīgi pieaug slikto kredītu īpatsvars banku bilancēs.

Attiecīgi daži pētnieki izšķir divus ciklus – ekonomisko jeb biznesa ciklu (zemākajā punktā IKP piedzīvo recesiju, bet ne krīzi) un finanšu ciklu (zemākajā punktā IKP piedzīvo krīzi). Ekonomiskā cikla recesija, kad finanšu cikls nav recesijā, ir relatīvi mazāk izteikta, bet, ja ekonomiskais un finanšu cikls kopā vienlaicīgi piedzīvo zemākās cikla vērtības, tad jārunā par krīzi. Pētījumi (Borio, Drehmann, Xia (2019)) rāda, ka ekonomiskā cikla garums (visu fāžu iestāšanās) parasti ir līdz astoņiem gadiem, savukārt finanšu cikls ilgst 15-20 gadus. Citiem vārdiem sakot, ekonomikas sabremzēšanos piedzīvojam vidēji reizi astoņos gados, bet dziļu krīzi – vidēji 15-20 gados.

Attiecībā uz aktuālo situāciju globālajā ekonomikā liela daļa ekonomistu uzskata, ka attīstītajās valstīs (ASV, Rietumeiropas valstis) pašlaik vērojama ekonomikas bremzēšanās. Daļa ekonomistu uzskata, ka šim posmam sekos arī krīze. Vienlaikus dominē viedoklis, ka arī krīzes gadījumā tā būtu neliela, ja salīdzina ar krīzi pirms 10 gadiem (pazīstamu kā Lielo Recesiju). Protams, mēs līdz galam nezinām katra ekonomisko procesu vērotāja prognozes detaļas, proti, vai tiek komentēts ekonomiskais vai finanšu cikls. Visticamāk, lielākoties tiek runāts par ekonomiskā cikla recesiju.

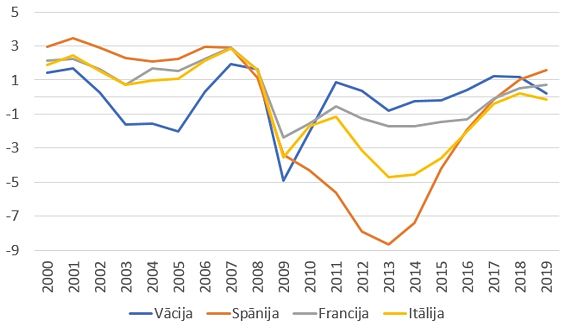

Sāksim ar IKP rādītāju eirozonas vadošajās valstīs, vērtējot pēdējo ceturkšņu tendences. Patlaban pēdējie dati ir par 2019. gada 3. ceturksni, un tie liecina, ka četrās vadošajās eiro zonas valstīs IKP pieauguma temps pret iepriekšējo ceturksni ir pozitīvs. Pēdējos gados ik pa laikam kādā no šīm valstīm vienu atsevišķu ceturksni IKP pieauguma temps ir bijis negatīvs, bet nākamajā ceturksnī IKP pieauguma temps jau atkal kļuva pozitīvs, tā kā nav bijusi iespēja runāt par recesiju. Tomēr kopējā virzība ir lejupejoša un varētu izdarīt secinājumu, ka esam pārvarējuši ekonomiskā cikla virsotni, t.i., esam lejupslīdes fāzē, bet tomēr vēl neesam iegājuši recesijā.

Atsevišķi parādītas IKP izmaiņas, iespējams, nav tik labi uztveramas, tāpēc ir vērts apskatīties arī uz tādu rādītāju kā IKP novirze no potenciālā IKP, proti, tas, kā IKP optimāli izmanto darbaspēku un kapitālu pie esošā tehnoloģiju līmeņa. Ja starpība ir pozitīva – ekonomika attīstās virs potenciālā. Aplūkojot IKP starpību ar potenciālo, var novērot rādītāja pasliktināšanos Itālijā un Vācijā, kur pirmajā gadījumā rādītājs jau ir negatīvs, bet otrajā gadījumā tas tuvākajā laikā var kļūt negatīvs. Negatīvais rādītājs nozīmē tikai izaugsmi zem potenciāla, bet ne recesiju. Kā jau raksta sākumā minēju, recesija ir negatīvs IKP pieaugums divus ceturkšņus pēc kārtas.

Tālāk pievērsīsim uzmanību tā saucamajiem apsteidzošajiem indikatoriem, lai novērtētu to sniegtos signālus par IKP izmaiņām tuvākajā nākotnē.

Conference Board ir vairāk nekā 100 gadus sena privāta pētnieciska organizācija, kura nodarbojas ar ekonomikas prognozēšanu. Šī organizācija ir izveidojusi vairākus indeksus, kas palīdz saprast ekonomiskā cikla fāzi un attiecīgi arī prognozēt nākotni, un šos indeksus augstu vērtē finanšu tirgus analītiķi.

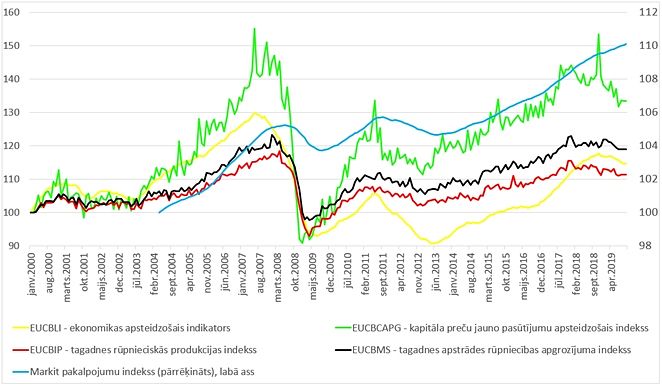

Patlaban vājāko dinamiku uzrāda tādi rādītāji kā kapitāla preču jauno pasūtījumu apsteidzošais indekss, tagadnes rūpnieciskās produkcijas indekss, tagadnes apstrādes rūpniecības apgrozījuma indekss un ekonomikas apsteidzošais indikators. Gandrīz visi šie indeksi (iespējams, mazākā mērā ekonomikas apsteidzošais indikators) pēdējo mēnešu laikā sasniedza jaunas virsotnes, kas bija tuvas 2007. - 2008. gada līmeņiem, un pēc tam sāka samazināties, norādot uz lejupslīdes sākšanos. Ekonomiku kopumā no straujāka krituma sargā pakalpojumu sektors, kas atspoguļots kā Markit pakalpojumu indekss – tā attīstība turpina būt pozitīva, lai arī vājinās.

Uz 3. attēlu varam paskatīties arī no cita skatpunkta, domājot par ekonomisko gaidu maiņu. Pirms gada, pusotra tika uzskatīts, ka ekonomika darbojas labi un nākotnē var palielināt savus apgriezienus – ekonomikas apsteidzošais indikators strauji auga, kā arī bija augšupvērsta tendence tagadnes rūpnieciskās produkcijas un apstrādes rūpniecības apgrozījuma indeksiem. Pirms gada tika sagaidīts, ka Eiropas Centrālā banka (ECB) nākotnē varētu sākt palielināt procentu likmes, pirmajam likmes kāpumam notiekot 2019. gada decembrī.

Patlaban viens no rādītājiem, kas liecina par eiro zonas ekonomikas pamatu fundamentālu vājināšanos, ir kapitāla atdeve.

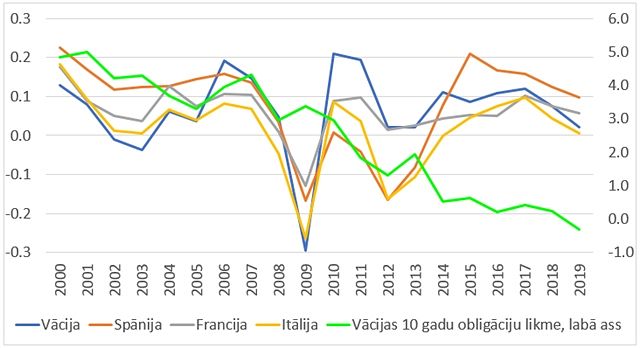

Kā redzams 4. attēlā, jau vairākus gadus jaunas investīcijas kapitālā dod aizvien mazāku IKP pieaugumu. Vācijas rādītājs tuvojas nullei, un tas nozīmē, ka kapitāls praktiski vairs nerada ekonomikas pieaugumu. Attiecīgi tas nākotnē var būtiski samazināt jaunemitēto akciju un obligāciju pieprasījumu, kā arī var tikt pārvērtēta esošo akciju un obligāciju vērtība. Ilgstoši zemas centrālās bankas procentu likmes ietekmē citus rādītājus, piemēram, uzņēmumu kredītu likmes, kuras savukārt ļauj finansēt projektus, kuros ir zemāka kapitāla atdeve. Zemas kapitāla atdeves apstākļos kapitāls meklē augstāku atdevi, aizplūstot uz citiem pasaules reģioniem, kā rezultātā ražošana eiro zonā var sašaurināties. Tas saskan ar jau minēto kapitāla preču jauno pasūtījumu indeksa samazināšanos. No otras puses, visas likmes eiro zonā ir samazinājušās, turklāt daudz straujāk nekā kapitāla atdeves likme (piemēram, 4. attēlā Vācijas 10 gadu obligāciju likme).

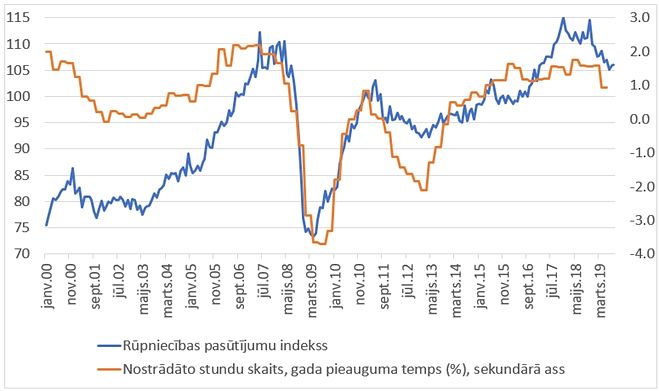

IKP pieaugums pret kapitāla pieaugumu 5 gadus iepriekš, fiksētās cenās un Vācijas 10 gadu obligāciju likme Avots: ECB Vēl viens būtisks indikators ir bezdarba līmeņa dinamika. Tas eiro zonā turpina pakāpeniski samazināties, vienlaikus nesniedzot pilnu ainu par notiekošo darba tirgū. Eirozonā samazinās nostrādāto stundu skaita gada pieauguma temps, kas arī ir viena no norādēm par tuvojošos pārliekuma punktu ekonomikā (5. attēls). Arvien vairāk cilvēku kļūst nodarbināti, bet kopumā nodarbināto nostrādātais stundu skaita pieaugums samazinās, kas saskan ar bezdarba krituma tempa mazināšanos. Ja samazinās pieprasījums un ražošana, attiecīgi vajadzīgs mazāks skaits nostrādāto stundu.

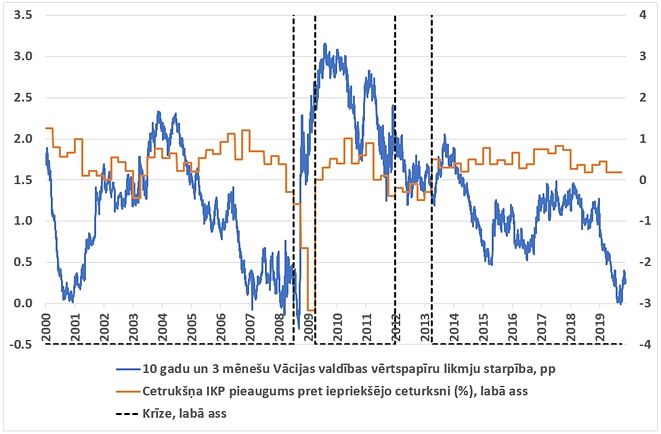

Eirozonas rūpniecības pasūtījumu indekss un nostrādāto stundu skaita gada pieauguma temps Avots: ECB Kā pēdējo zīmīgo finanšu tirgus pasaules indikatoru vēlos pieminēt valsts vērtspapīru ienesīguma līknes formu, kurai arī piedēvē spēju paredzēt ekonomisko ciklu. Tiek uzskatīts, ka, ja ienesīguma līkne ir inversa (apvērsta), proti, ilgtermiņa likmes ir zemākas par īstermiņa likmēm, attiecīgi ir zemāka sagaidāmā inflācija, kas ir iespējams zemas ekonomikas izaugsmes apstākļos. Savukārt īstermiņa likmes ir relatīvi augstas, un tas veicina patēriņa sašaurināšanos. Ienesīguma līkne var kļūt inversa gadījumos, kad investori pārdod akcijas un naudu iegulda ilgtermiņa obligācijās, kas norāda uz to, ka investori vēlas mazāk riskēt, vēlas ieguldīt droši, turklāt valsts vērtspapīros, jo nav pārliecība par nākotni, t.i., ir zema pārliecība jeb konfidence. Viens no variantiem ir aplūkot 10 gadu valdības obligāciju un trīs mēnešu valdības obligāciju likmes starpību.

ASV valdības obligāciju likmes starpības sakarība ar ASV IKP ceturkšņa pieaugumiem ir plaši aprakstīta un nav pamata apšaubīt tās esamību, kamēr eiro zonā šī sakarība ir pielietojama netiešākā veidā, jo eiro zonas IKP ceturkšņa izmaiņas temps tiek aprēķināts, bet visas eiro zonas (vai Eiropas Savienības) vērtspapīri nepastāv, lai arī par to tiek daudz diskutēts[4]. Parasti kā eiro zonas valdības vērtspapīru likmi pieņem Vācijas valdības obligāciju likmi (Vācijas ekonomika veido apmēram 21% no eiro zonas ekonomikas). Attiecīgi Vācijas obligāciju likmju starpības sakarība ar eiro zonas IKP pieaugumu nav tik labi izteikta. 2008. - 2009. gada krīzi varēja paredzēt pēc valdības obligāciju likmju starpības, jo krīze tajā laikā skāra arī Vāciju. Savukārt uz 2012. - 2013. gada recesiju Vācijas valdības obligācijas nenorādīja (vērtspapīru likmju starpība bija pozitīva, ap pusotru procenta punktu), jo šī recesija nebija tik izteikta un vairāk tā saistījās ar eiro zonas perifērijas valstīm, kurām bija augsts valdības parāda lielums. Nākamais būtiskais periods ir 2015. gadā, kad tika runāts par eiro zonas krīzes iespēju un ECB šajā gadā sāka liela apjoma finanšu aktīvu pirkšanas programmu. Kā tas redzams 6. attēlā, potenciālā krīze tika novērsta un pat neatspoguļojās IKP rādītājos.

Savukārt 2019. gadā strauji samazinājās Vācijas 10 gadu un trīs mēnešu valdības vērtspapīru likme, uz dažām dienām pat nokļūstot negatīvā teritorijā. Ja tuvākajos divos gados likmju starpība turpināsies svārstīties tuvu nullei, tas būs spēcīgs signāls recesijas vai pat krīzes iespējai. Tajā pašā laikā jāsaka, ka lielā mērā ienesīguma līkņu inversumu ir radījusi centrālo banku rīcība, monetārās politikas mērķiem nozīmīgos apjomos pērkot vērtspapīrus. Pētījumi liecina, ka ECB vērtspapīru pirkšanas programma ir samazinājusi 10 gadu obligāciju procentu likmi par 95 bāzes punktiem, savukārt viena gada obligāciju procentu likme ir samazinājusies tikai par 17 bāzes punktiem.

Pabeidzot ekonomisko rādītāju aplūkošanu, jāsecina, ka tie patlaban nesūta viennozīmīgus signālus par to, vai tuvākajā nākotnē būs recesija vai krīze, jo neesam nonākuši pavisam tuvu recesijas sākšanās momentam.

Eiro zonā ir spēcīgs iekšējais pieprasījums un eiro zonas IKP ceturkšņa izmaiņas joprojām ir pozitīvas. Pagaidām mazumtirdzniecības apjomi neuzrāda samazināšanās tendenci, algas joprojām saglabājas augstas un neuzrāda kritumu.

Tomēr darba tirgus rādītāju pasliktināšanās liks samazināties arī mazumtirdzniecībai, kas ietekmēs iekšzemes pieprasījumu un IKP.

Attiecīgi šībrīža ekonomikas bremzēšanās vai krīzes iestāšanās shēmu var veidot šādi, kā pamata elementu ekonomikas problēmām iezīmējot nenoteiktību, kas valda globālajā tautsaimniecībā:

Problēmas eksportā un rūpniecībā apstiprina norises Vācija. Tieši Vācijai tradicionāli ir bijis spēcīgs eksporta sektors un rūpniecība, bet globālie tirdzniecības kari to skar tiešākā veidā nekā citas valstis.

Vienlaikus jāatzīst, ka šī shēma pagaidām vēl ir varbūtība, un nākotnē var transformēties – vienā vai otrā virzienā. Proti, eiro zonā varam nokļūt krīzē, problēmām skarot finanšu sektoru, vai arī varam atgriezties uz straujākas izaugsmes ceļa, pakalpojumu sektoram nodrošinot nepieciešamo pozitīvo impulsu.

Saistībā ar finanšu tirgiem jau vairākus gadus vājais posms ir valdības un korporatīvo obligāciju tirgus. Ja ECB vērtspapīru iegādes programma samazina obligāciju likmes, ekonomiskā krīze pretēji – paaugstina obligāciju likmes. Valdības un korporatīvo obligāciju cena patlaban ir pārmērīgi augsta un tad, kad procentu likmes sāks augt, obligāciju cenas samazināsies; obligāciju īpašnieku bilancēs samazināsies aktīvu vērtība un likviditāte rādītāji.

Nobeigumā jāsecina, ka ekonomikas bremzēšanās pasaulē un eirozonā notiek, esam lejupslīdes fāzē, bet ne recesijā.

Lai arī vairāki indikatori un tirgus gaidas liecina par lielu recesijas iestāšanās iespējamību, nepavisam nav teikts, ka šo "vājuma brīdi" neizdosies pārvarēt un eiro zonas ekonomika neatsāks straujāku skrējienu.

Šādos apstākļos ECB ir jābūt gatavībā aktīvi rīkoties, neskatoties uz to, ka pēdējo gadu laikā centrālo banku bilances kļuvušas lielas (tām aktīvi uzpērkot obligācijas un citus vērtspapīrus un tā nodrošinot finanšu tirgū papildu likviditāti jeb brīvos naudas līdzekļus) un to noteiktās procentu likmes ir rekordzemā līmenī, pat negatīvajā teritorijā. Tas, ka monetārās politikas instrumentu klāsts ir ierobežots, ir nopietns izaicinājums centrālajām bankām.

Šāds izaicinājums nozīmē tikai to, ka ļoti būtiski uztvert īstos un patiesos signālus par eiro zonas ekonomikas attīstību un ciklu maiņu. Ja tas izdosies, arī ekonomiskās politikas lēmēju reakcija būs savlaicīga un rezultatīvāka.

#1/6

1. attēls. Vācijas, Spānijas, Francijas un Itālijas IKP pieauguma temps pa ceturkšņiem pret iepriekšējo ceturksni (%), sezonāli un kalendāri izlīdzinātie

#2/6

2. attēls. Izlaides starpība ar potenciālo (pp)

#3/6

3. attēls. Conference Board eiro zonas apsteidzošie un tagadnes indikatori (2000. gada janvāris = 100), kā arī autora pārrēķināts Markit pakalpojumu indekss

#4/6

4. attēls. IKP pieaugums pret kapitāla pieaugumu 5 gadus iepriekš, fiksētās cenās un Vācijas 10 gadu obligāciju likme (%)

#5/6

5. attēls. Eiro zonas rūpniecības pasūtījumu indekss un nostrādāto stundu skaita gada pieauguma temps (%)

#6/6

6. attēls. Eiro zonas ceturkšņa IKP pieaugums, Vācijas 10 gadu un trīs mēnešu valdības obligāciju likmju starpība un eiro zonas krīzes