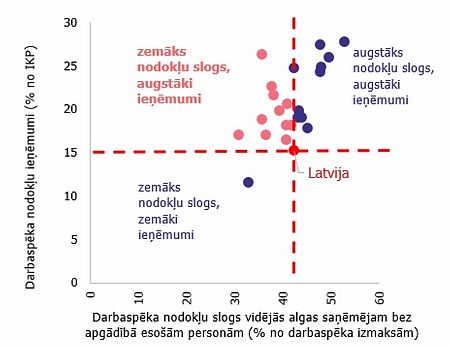

Starptautiskās audita, nodokļu, vadības un finanšu konsultāciju kompānijas Deloitte jaunākais pētījums par darba ņēmēju atalgojumu uzņēmumos ar 10 un vairāk darbiniekiem parāda, ka Latvijā gandrīz pusi jeb 44,12% no darbaspēka izmaksām sastāda valstij maksājamie nodokļi. Vēl lielāks nodokļu slogs ir tikai septiņām Eiropas Savienības (ES) dalībvalstīm.

Salīdzinot 24 no 25 ES dalībvalstīm, vislielākā darba devēju un darba ņēmēju maksājamo nodokļu summa, kuru sastāda valsts sociālās apdrošināšanas obligātās iemaksas un iedzīvotāju ienākuma nodoklis, ir Itālijā, tai seko Ungārija un Zviedrija. Latvijas nodokļu slogs, kas gulstas uz darba devēju un darba ņēmēju pleciem, ir tikai par 0.59% mazāks nekā Vācijā.

Deloitte veiktā pētījuma rezultāti liecina, ka 16 ES dalībvalstīs, tai skaitā arī mūsu kaimiņvalstīs Lietuvā un Igaunijā, nodokļu slogs ir zemāks nekā pie mums. Lietuvā tas sastāda 38,9%, Igaunijā 39,9%, bet, piemēram, Īrijā, kur pašreiz atrodas ievērojama daļa Latvijas darbaspēka, nodokļi sastāda tikai 16,05% no kopējām darbaspēka izmaksām.

Komentējot šo pētījumu, Jānis Zelmenis, Deloitte Latvia partneris, secina:

"Šis pētījums parāda, ka Latvija nebūt nav tā lētākā zeme, skatoties pēc nodokļu sloga fiziskām personām kā darba ņēmējiem. Tāpēc loģisks un pareizs ir jau uzsāktais virziens pakāpeniski samazināt un izlīdzināt iedzīvotāju ienākuma nodokli ar uzņēmuma ienākuma nodokli. Tas veicinās Latvijas uzņēmumu konkurētspēju, būs papildus stimuls legalizēt strādājošos un uzrādīt patieso darba algas lielumu.

Tomēr joprojām Latvijā ir liels "ēnu ekonomikas" īpatsvars. Tāpēc, piemēram, Īrijā, kur nodokļu daudzums no kopējām darba izmaksām formāli ir vairāk kā uz pusi mazāks nekā Latvijā, nodokļu atdeve ir lielāka, jo pastāv stingrāka nodokļu disciplīna.

Jāņem vērā arī Latvijas nodokļu specifika. Piemēram, darba ņēmēju algas, kas pārsniedz 23 800 Ls, vairs netiek apliktas ar sociālo nodokli, tādejādi šiem cilvēkiem nodokļu slogs ir zemāks un Latvijas nodokļu politika - pievilcīgāka, salīdzinot ar daudzām citām Eiropas valstīm.

Visas darbības ar nodokļu samazināšanu vai izlīdzināšanu ir jāvērtē ļoti rūpīgi un skrupulozi, jo nepārdomātiem un straujiem nodokļu samazinājumiem var būt ļoti negatīvas sekas no valsts un pašvaldību budžetu viedokļa."

Latvijas Darba devēju konfederācijas (LDDK) ģenerāldirektore Elīna Egle uzsver, ka ievērojamais nodokļu slogs, kas uzlikts darba devējam Latvijā, rada nihilismu un nevēlēšanos veidot tiesiskas attiecības ar darbinieku, uzlabot darba vidi un līdzsvarot atbildību starp darba devēju un ņēmēju.

"Mēs varam lepoties ar zemu uzņēmumu ienākumu nodokli, bet sociāli atbildīgi darba devēji, kas uzņemas pildīt saistības pret darbinieku, nereti paliek zaudētājos konkurētspējas samazināšanās dēļ. Mēs visi labi zinām galveno kritēriju, piemēram, valsts iepirkumos - zemākā cena," problēmu raksturo E.Egle, piebilstot, ka tās nerisināšanas sekas atspoguļojas datos par nelegālo nodarbinātību un ēnu ekonomiku.