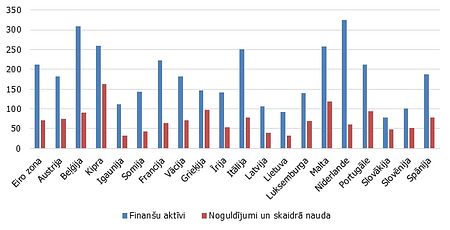

Šā gada pirmajā pusē visās Baltijas valstīs palielinājās mājsaimniecību finanšu aktīvi. Igaunijā un Lietuvā tas notika, galvenokārt pateicoties depozītu apjoma izaugsmei, liecina jaunākais SEB Baltijas mājsaimniecību apskats.

Pēc noguldījumu apjoma uz vienu iedzīvotāju tāpat kā iepriekš vadībā ir Igaunija ar 3410 eiro, tai seko Lietuva ar 2652 eiro un Latvija ar 2026 eiro.

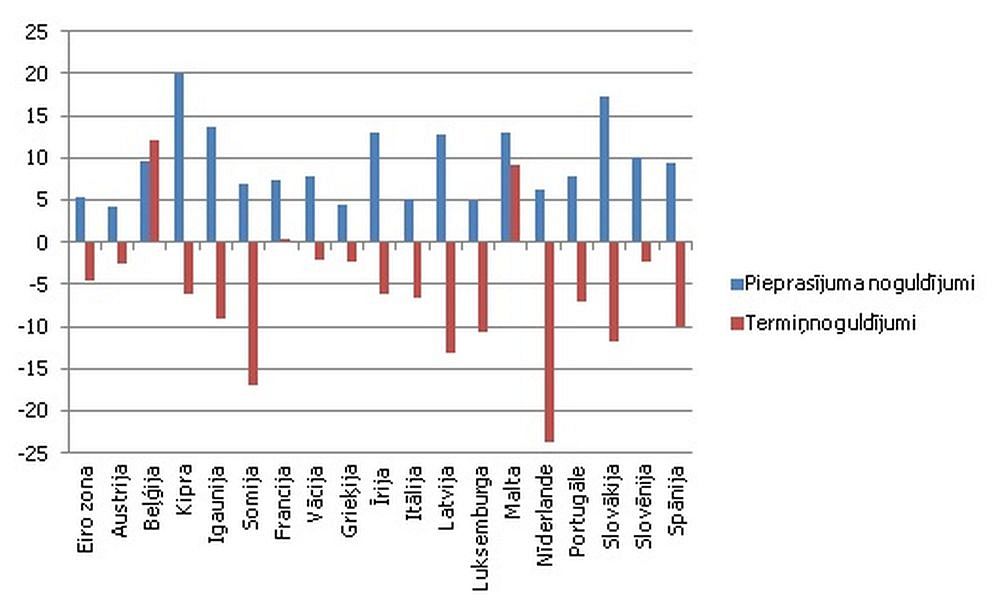

Pašreizējie procentu likmju rekordzemie līmeņi nav noguldītājiem pievilcīgi un ietekmē mājsaimniecību rīcību, jo tie neveicina slēgt noguldījumu līgumus uz noteiktu termiņu, skaidro eksperti. No janvāra līdz augustam visās trijās Baltijas valstīs samazinājās termiņnoguldījumu īpatsvars salīdzinājumā ar pieprasījuma noguldījumiem (naudu norēķinu kontos).

Astoņos mēnešos Igaunijā un Lietuvā nedaudz palielinājās īpatsvars termiņnoguldījumiem uz vienu gadu. Gada sākumā šādu ilgtermiņa noguldījumu īpatsvars Igaunijā un Lietuvā attiecīgi bija 18,2% un 17,3%. Augusta beigās šie rādītāji bija attiecīgi 19,8% un 20%. Taču Latvijā ilgtermiņa noguldījumu īpatsvars astoņos mēnešos saruka no 27% līdz 24,4%.

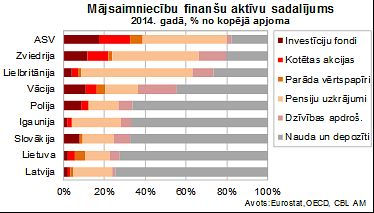

Visās trijās valstīs bija vērojama lielāka tendence uzkrāt skaidru naudu. Pēdējā laikā Igaunijā skaidras naudas attiecība pret noguldījumiem finanšu iestādēs bija 9,7%. Lietuvā un Latvijā šī attiecība bija attiecīgi 22,4% un 33%. To noteica vairāki faktori: finanšu pakalpojumu centru skaita samazinājums, kura rezultātā parādījās mājsaimniecības, kas uzskata, ka ērtāk ir turēt skaidru naudu; maz stimula pārvērst skaidru naudu noguldījumos, jo procenti par noguldījumiem ir samazinājušies līdz rekordzemam līmenim bez izredzēm palielināties; un visbeidzot, bet ne mazsvarīgi - ēnu ekonomika.

Tuvākajā nākotnē noguldītājiem Baltijas valstīs vairs nav sagaidāmas tādas procentu likmes, kādas piedāvāja, piemēram, laika posmā no 2008.līdz 2009. gadam. Lielākā daļa mājsaimniecību, visticamāk, samierināsies ar to, un to rīcība mainīsies pavisam nedaudz. Daži noguldītāji meklēs iestādes, kurās par depozītiem piedāvā lielākus procentus.