Latvijas valdībai ir divi sociālie partneri jautājumos par ekonomiskās politikas veidošanu - Latvijas Darba devēju konfederācija (LDDK) un Latvijas Brīvo arodbiedrību savienība (LBAS). Darba devēju izsenis rosinātie un pēdējā laikā plaši apspriestie grozījumi darbaspēka nodokļu jautājumos turpina ar plašu rezonansi izskanēt dažādos plašsaziņas līdzekļos, nereti ar ievērojamu devu emocionāliem un tēlaini izteiksmīgiem līdzekļiem.

Un patiesi – LDDK ar LBAS un citām uzņēmēju organizācijām ir vienā laivā, jo mūsu visu interesēs ir Latvijas cilvēku labklājība, ko var nodrošināt tikai ekonomikas izaugsme. Tomēr pagaidām mēs domājam un spriežam atšķirīgās kategorijās. Lai šī publikācija kalpo kā sociālā dialoga turpinājums plašākā sabiedriskajā telpā, jo slēgtās darba grupās pie kompromisiem nudien neizdodas nonākt.

Viena no metodēm, kā tirgus ekonomikā novērtēt valstī pastāvošo uzņēmējdarbības vidi kopumā, tostarp nodokļu sistēmu un darba attiecību regulējumu ir ekonomikas rezultāts, ko var novērtēt pēc iekšzemes kopprodukta uz iedzīvotāju. Latvijas rezultāts, maigi izsakoties, nav labākais Baltijā (pēc Eurostat datiem1, IKP uz vienu iedzīvotāju (pret ES vidējo) Lietuvā ir 90%, Igaunijā 86,5%, bet Latvijā 73,1%. Par mums sliktākā situācijā ir tikai Slovākija, Grieķija un Bulgārija). Un tam ir konkrēti iemesli, ko uzņēmēji, konkurējot ar citu valstu komersantiem gan starpvalstu tirgū, gan tepat Latvijā, ir apzinājuši. Ja gribam, lai kaut kas mainītos, nosacījumi ir jāmaina. Un tas ir gan darba devēju, gan darba ņēmēju interesēs. Bet, ja nosacījumi netiks mainīti, tad ir diezgan naivi cerēt, ka mainīsies ekonomikas rezultāts.

Kad arodbiedrības izmanto atsauces uz datiem, lai pierādītu savus apgalvojumus, ir svarīgi būt kritiskiem un lieku reizi pārbaudīt, vai tā nav manipulācija. Tā, piemēram, nesenā reakcijā uz LDDK priekšlikumiem par grozījumiem Darba likumā, arodbiedrību pārstāvniecība apgalvo ka “laikā, kad piedzīvojam strauju inflāciju un kredītlikmju kāpumu – tas ir neiedomājami, ka mēs varētu piekrist šādiem priekšlikumiem, kas strādājošo ienākumus [..] samazina.”

Šie spriedumi neatbilst faktiem. Latvijas Bankas nesen publicētajā “Makroekonomisko norišu pārskatā” skaidri uzrādās, ka šī gada 2. ceturksnī reālā alga pieauga. Algu kāpums stiprina pirktspēju, bet sadārdzina ražošanas izmaksas, un pastiprinās spiediens uz pakalpojumu cenām. Šogad inflācijas kritums Latvijā ir tikpat iespaidīgs kā tās kāpums pērn. Gada izskaņā kopējā inflācija varētu būt jau zem 1 %2.

Visnelabvēlīgāk darbinieku sociālās garantijas ietekmē vāja ekonomika. Latvijas darba nodokļu sistēma ir pseidokreisi populistiska un veicina zemas pievienotās vērtības un aplokšņu algu ekonomiku. Savukārt darba attiecību regulējums ir nav pietiekami elastīgs mūsdienu strauji mainīgajā vidē. Var, protams, kategoriski noraidīt uz attīstību vērstas izmaiņas, bet tad ir jārēķinās, ka atpalicība no kaimiņvalstīm turpināsies ar visām no tā izrietošajām sekām - zems IKP uz nodarbināto, tam atbilstīgi zems atalgojums, zema mājsaimniecību pašfinansēšanās spēja, relatīvi zemi budžeta ieņēmumi un no tā izrietoša valsts nespēja samaksāt pienācīgas algas pedagogiem, mediķiem, policistiem, ugunsdzēsējiem u.c. Tas ir neiedomājami, ka, nemainot esošo darba nodokļu sistēmu un nepadarot elastīgāku darba attiecību regulējumu, pēkšņi mainīsies Latvijas ekonomikas veiktspēja. Bet tikai pieaugot ekonomikas veiktspējai, pieaugs strādājošo reālie ienākumi.

Runājot jau konkrēti par galvenajām viedokļu sadursmēm publiskajā telpā starp darba devējiem un arodbiedrībām, kas tostarp pārstāv salīdzinoši šauru darba ņēmēju loku, aktuāla ir tēma par virsstundu un darbnespējas lapu apmaksas regulējumu. Reaģējot uz darba devēju norādēm par strauji pieaugošo darbnespējas lapu skaitu, no arodbiedrībām izskan pretējs apgalvojums un aicinājums darba devējiem doties pie sasirgušajiem, lai pārbaudītu slimības lapu izsniegšanas pamatotību, kā arī sniegt sūdzības Veselības inspekcijai. 2018. gadā tika izrakstītas viens miljons darbnespējas lapu, no tām 497 tūkstoši A lapas. Savukārt 2022. gadā tika izrakstītas jau 1,53 miljoni darbnespējas lapu, no tām 646 tūkstoši A lapas. Kāda cilvēku armija darba devējiem būtu jātur, lai to visu pārbaudītu? Turklāt, šādām pārbaudēm ir vismaz četri būtiski ierobežojumi: 1) darba devēja tiesības traucēt darbinieku darbnespējas laikā; 2) personas datu aizsardzība; 3) pārbaudītāja kvalifikācija; 4) pārbaudītāja rīcībā esošais instrumentārijs.

Un ko dos darba devēja sūdzība Veselības inspekcijai? Pirmkārt, primārajā aprūpē veselības stāvokļa izvērtēšana lielā mērā balstās pacienta subjektīvajās sūdzībās, kuru patiesumu ģimenes ārstam bez papildus izmeklējumiem nemaz nav iespējams pārbaudīt. Otrkārt, inspekcijas pārbaudes, galvenokārt, balstās dokumentu izvērtēšanas metodē. Bet, kā norāda klasiķi, "dokumenti ir kārtībā". Treškārt, inspekcija jau tā ir noslogota ar ļoti nopietnu gadījumu izvērtēšanu.

LBAS bieži pieminētās Igaunijas darba devēju apmaksātās slimības lapas no ceturtās līdz astotajai dienai ar papildus 13% sociālās apdrošināšanas iemaksām Nacionālajā veselības fondā, nav arguments, kas apstiprinātu to, ka Latvijas darba devēji ir labvēlīgākā situācijā. Šādā veidā salīdzināt darba devēja veiktos darba nodokļu maksājumus ir nekorekti, jo Latvijā un Igaunijā ir atšķirīgi sociālo garantiju nodrošinājuma avoti. Kopīgais abās valstīs ir tas, ka visas valsts piešķirtās sociālās garantijas finansē no uzņēmējdarbībā radītā kopprodukta atskaitījumiem, ko valsts ievāc nodokļu veidā. Bet, ja mēs salīdzinām darba nodokļu slogu Latvijā un Igaunijā, tad Latvijā tie ir augstāki. Piemēram, lai darba ņēmējam izmaksātu 1000 eiro neto, darba devējam Igaunijā nodokļos ir jāsamaksā 508 eiro, bet Latvijā 666 eiro, kas ir par 158 eiro vairāk, nekā Igaunijā. Ja papildus darba devējam ir jāmaksā par ilgāku darbnespējas periodu un lielāks maksājums par aizvietošanu, tad rezultāts ir zemāka uzņēmēja konkurētspēja, zemāks IKP uz nodarbināto un zemāks vidējais atalgojums.

Veselības ministrijas apkopotā statistika liecina, ka 2022. gadā slimības lapu skaits bija par 52% augstāks nekā 2018. gadā. Bet slimības dienu skaits ir pieaudzis par 37%, ko daļēji var skaidrot arī ar veselības aprūpes pakalpojumu pieejamības samazināšanos un pandēmijas radīto slodzi uz veselības aprūpi.

Runājot par minimālās algas celšanu, vispirms jāsaprot, ka minimālā alga nav sabiedrības labklājības rādītājs. Paradokss, bet visaugstākais labklājības līmenis ir valstīs, kurās vispār nav valsts noteiktas minimālās algas. Pirmkārt, ir jāņem vērā, ka minimālā alga ir paredzēta par zemākās kvalifikācijas, zemākās darba intensitātes un zemākā atbildības līmeņa darbu. Otrkārt, minimālā alga var būt pamatienākums gan vienas, gan divu, gan vairāku personu mājsaimniecībām, bet var arī būt papildienākums, piemēram, personai, kura saņem pensiju. Katra no šim grupām būs pilnīgi atšķirīgā situācijā. Treškārt, darba devēju ieskatā minimālajai algai nevajadzētu būt par priekšvēlēšanu vairāksolīšanas objektu, tādēļ LDDK jau daudzus gadus prasa ieviest skaidru un prognozējamu algoritmu minimālās algas ikgadējai indeksācijai. Līdz šim politiķi to nav atbalstījuši.

Par arodbiedrību bieži pieminēto neapliekamu minimumu ir jārunā precīzi - Latvijā šobrīd darba ņēmējiem nav neapliekamā minimuma, bet ir diferencētais neapliekamais minimums (DNM), kas ir viens no smagākajiem Latvijas ekonomikas izaugsmes klupšanas akmeņiem. Nodokļiem ir divas galvenās funkcijas - fiskālā - pildīt valsts kasi un regulatīvā, ar kuru valsts, uzliekot lielākus nodokļus, bremzē nevēlamas parādības (piemēram, akcīze alkoholam un tabakai), un ar mazākiem nodokļiem veicina vēlamus procesus (piemēram, atvieglojumi par izglītību u.c.).

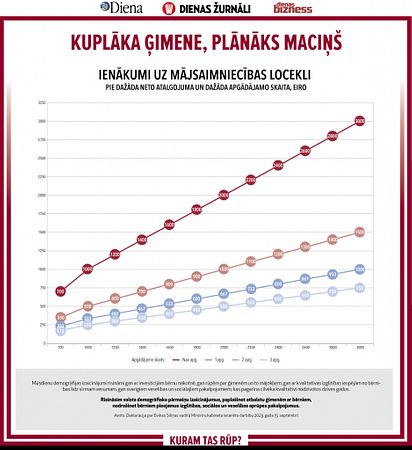

Ar DNM valsts veicina zemas pievienotās vērtības un aplokšņu algu ekonomiku, kā arī kavē tautsaimniecības pāreju uz augstākas pievienotās vērtības un augstāka atalgojuma ekonomikas segmentiem. Pirms DNM ieviešanas LDDK brīdināja valdību, ka tam būs postoša ietekme uz tautsaimniecību, un aicināja to nedarīt. Tomēr populisms ņēma virsroku, un šobrīd esam tur, kur esam. Lai no šīs bedres izkļūtu, DNM iespējami ātri ir jāaizstāj ar fiksētu neapliekamo minimumu, bet LBAS, pret to iebilst, jo, viņuprāt, esot nepieciešama “progresivitāte”, kas, ja vien nav atvasināta no ienākumiem uz mājsaimniecības locekli, var nevis mazināt, bet pat palielināt nevienlīdzību starp mājsaimniecībām ar un bez bērniem.

Attiecībā uz LBAS apgalvojumu, ka darba devēju rosinātie grozījumi Darba likumā ir ar nolūku ”visu paņemt no strādājošajiem un neko neprasīt no valsts”, ir absolūti nepamatots. Pirmkārt, tā doma, ka valsts ir kaut kāds abstrakts jēdziens, kas no kaut kādas atvilktnes vai Laimes akas ņem naudu, par ko apmaksāt darba ņēmēju slimības un citus sociālos pabalstus, ir interesanta, bet Latvijas gadījumā ir ļoti tālu no patiesības. Patiesībā, kā jau iepriekš minēts, visas valsts piešķirtās sociālās garantijas finansē no uzņēmējdarbībā radītā kopprodukta daļas, ko valsts no darba devējiem un darba ņēmējiem ievāc nodokļu veidā.

Otrkārt, LDDK prasība aizstāt DNM ar fiksētu neapliekamo minimumu, vislielāko ieguvumu dotu iieši darba ņēmējiem. Piemēram, persona, kura legāli saņem vidējo algu, DNM piemērošanas rezultātā katru mēnesi zaudē 77 ero. Ņemot vērā, ka arodbiedrības pārstāv pedagogus, mediķus, valsts un pašvaldību iestāžu un kapitālsabiedrību darbiniekus, kuru vidējais atalgojums ir aptuveni 1500 eiro un vairāk, ar savu nostāju DNM jautājumā LBAS ir pret arodbiedrību biedru interesēm saņemt visu viņiem pienākošos neapliekamo minimumu, kā rezultātā vidēji katrs arodbiedrības biedrs gadā zaudē aptuveni tūkstoti eiro. Tā ir klaja savu biedru interešu ignorēšana, kas labākajā gadījumā izriet no nezināšanas.

Viena lieta, ko arodbiedrības ir sapratušas pareizi – Latvijas uzņēmējiem lielāku algu maksāt ir ļoti dārgi, un tieši tādēļ LDDK nepagurstoši uzsver darbaspēka nodokļu konkurētspējas panākšanu vismaz Baltijas valstu līmenī. Latvijas darba nodokļi ar Igaunijas nodokļiem šogad vēl var konkurēt atalgojuma līmenī līdz minimālajai algai. Savukārt pret Lietuvu nevaram konkurēt nevienā atalgojuma segmentā.

Visbeidzot, vēlamies kliedēt šaubu mākoni, ko pie horizonta cenšas uzturēt Baldzēna kungs, atsaucoties uz Eurostat datiem par darbaspēka nodokļu sloga pieauguma dinamiku Baltijas valstīs pēdējos divarpus gados. Pirmkārt, runāt par nodokļu pieauguma dinamiku, nepieminot izejas punktu jeb vietu, no kuras sākts mērīt pieaugums vai samazinājums, ir manipulācija ar datiem. Otrkārt, apgalvot, ka ”Latvijas uzņēmumu konkurētspēja acīmredzami pieaug un “panikai nav pamata”, ir klaja ignorance pret augstāk minēto Latvijas bankas statistiku un reālu, eksportējošu uzņēmumu piemēriem. Tiek saliktas kopā nesalīdzināmas lietas.

Kā jau iepriekš minēts, lai darba ņēmējam izmaksātu 1000 eiro neto, Latvijā darba devējam nodokļos ir jāsamaksā par 95 eiro vairāk, nekā Lietuvā un par 158 eiro vairāk, nekā Igaunijā. Ņemot vērā, ka esam vienotā tirgū, kur preču un pakalpojumu cenas ir līdzīgas, Latvijas uzņēmējs, aizbildinoties ar augstākiem darba nodokļiem, nevar pieprasīt maksāt par viņa piegādāto preci augstāku cenu. Tātad šī starpība uz kaut kā rēķina ir jānosedz, bet iespēju nav daudz, turklāt visas ved strupceļā: pirmā ir novirzīt atalgojuma fondā tikpat daudz, cik kaimiņvalstīs. Ņemot vērā nodokļu slogu, Latvijā būs zemāka neto alga un būs grūtāk piesaistīt darbiniekus. Tas ir strupceļš. Var neieguldīt pietiekamus resursus attīstībā. Rezultātā saglabāsies zemāka darba efektivitāte un, ja kaimiņi attīstīsies, tad konkurētspēja kritīsies vēl vairāk. Tas ir strupceļš. Var mēģināt taupīt uz nodokļu nesamaksas rēķina, bet arī tas ilgtermiņā ir strupceļš. Tātad - ja gribam, lai atpalicības plaisa no kaimiņiem vismaz nepieaug, tad steidzami ir jāmazina darbaspēka nodokļi, lai tie vidēja un vidēji augsta atalgojuma segmentos vismaz nebūtu augstāki, nekā kaimiņiem.

Vēl viena būtiska atšķirība starp LBAS un LDDK ir tā, ka , galvenokārt, prasa valsts atvieglojumus sasaistīt ar piederību arodbiedrībai un noslēgtiem koplīgumiem (faktiski, cenšas izmantot atvieglojumus kā instrumentu biedru piesaistei).Savukārt LDDK neatbalsta šādu pieeju un prasa jebkādus atvieglojumus attiecināt uz visiem darba ņēmējiem, neatkarīgi no viņu vai viņu darba devēju piederības vienai, otrai vai trešajai biedrībai, kā arī neatkarīgi no koplīguma esamības.

1Statistics | Eurostat (europa.eu)

2 Makroekonomisko Norišu Pārskats 2023. gada septembris, Nr. 37 (latvijasbanka.lv)