Mājokļu pieejamības indekss 3. ceturksnī uzlabojies visās Baltijas galvaspilsētā, liecina Swedbank Mājokļu pieejamības indeksa (MPI) pētījums.

Galvenais faktors tam bijis straujais vidējās neto algas kāpums. Turklāt labvēlīgā ekonomikas attīstība veicinājusi mājsaimniecību interesi par dzīvokļa iegādi, kas atspoguļojies gan aktivitātes kāpumā dzīvokļu tirgū, gan mājsaimniecību kredītportfeļa pieaugumā.

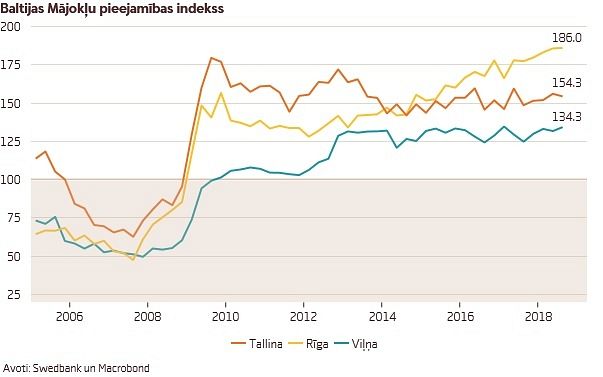

Šī gada 3. ceturksnī Mājokļu pieejamības indekss (MPI) Rīgā bija 186. Šāda indeksa vērtība nozīmē to, ka tādas mājsaimniecības, kuras ienākumi atbilst 1,5 vidējai neto mēneša algai Rīgā (1 238 eiro) un kura vēlas iegādāties 55 m2 lielu dzīvokli, ienākumi 2018. gada 3. ceturksnī bija par 86% augstāki, nekā tas būtu nepieciešams, lai hipotekārā kredīta apkalpošanai novirzītu ne vairāk kā 30% no ģimenes ienākumiem. Gada laikā MPI uzlabojās par 8,7 punktiem. MPI uzlabojās straujas vidējās neto algas gada izaugsmes rezultātā (8,4%). Vidējās algas pieaugums atsvēra vidējo dzīvokļu cenu kāpumu. Hipotekāro kredītu procentu likmes nedaudz samazinājās, uzlabojot pieejamību. Pateicoties vidējās algas kāpumam, pirmās iemaksas sakrāšanai nepieciešamais laiks samazinājies.

«Šī gada trijos ceturkšņos Latvijas ekonomika augusi tikpat strauji kā pērn. Tas atspoguļojies turpmākā bezdarba kritumā un vidējās neto algas kāpumā. Pozitīvās tendences ekonomikā un iedzīvotāju maciņos atsaukušās uz mājsaimniecību vēlmi iegādāties mājokli. Par to liecina gan nelielais aktivitātes kāpums Rīgā, gan nelielais mājsaimniecību kredītportfeļa palielinājums pēdējos mēnešos. Hipotekārais kredītportfelis atgriezies izaugsmes teritorijā pēc teju desmit gadu krituma. Gaidāms, ka, ekonomikai un iedzīvotāju ienākumiem turpinot augt, arī turpmāk novērosim mērenu attīstību dzīvokļu tirgū Rīgā,» saka Linda Vildava, Swedbank ekonomiste.

Šī gada 3. ceturksnī Tallinā MPI bija 154,3, kas bija par 5,8 punktiem vairāk nekā pērn. MPI uzlabojās, vidējās algas izaugsmei kompensējot dzīvokļu cenu un hipotekāro kredītu procentu likmju kāpumu. Arī Viļņā MPI uzlabojās – par 9,5 punktiem līdz 134,3. Uzlabojumu noteica straujais vidējās algas pieaugums un dzīvokļu darījuma cenu neliels samazinājums augošās konkurences dēļ, kas atsvēra procentu likmju kāpumu.

2018. gada 3. ceturksnī laika posms, kas «standarta» mājsaimniecībai Rīgā bija nepieciešams, lai sakrātu līdzekļus pirmajai iemaksai 15% apmērā, bija nedaudz zem 2 gadiem, proti, 22,9 mēneši. Tas ir aptuveni par mēnesi mazāk nekā šajā periodā pērn. Uzkrāšanas laiks ir ilgāks tām mājsaimniecībām, kas vienlaikus maksā arī par īri. Savukārt mājokļa kredīta ar valsts galvojumu ģimenēm ar bērniem un jaunajiem speciālistiem pirmās iemaksas uzkrāšanai nepieciešamais laiks ir ievērojami īsāks – tam nepieciešama mazāka pirmā iemaksa. Tallinā krāšanai nepieciešamais laiks 15% pirmajai iemaksai samazinājās par pusotru mēnesi un bija 27.6 mēneši, bet Viļņā – par aptuveni četriem mēnešiem līdz 33.3 mēnešiem.

#1/2