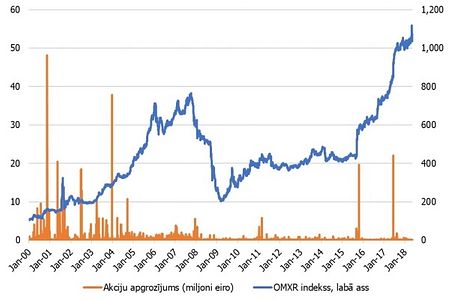

Pasaules vadošie akciju tirgus indeksi šonedēļ turpina savu mētāšanos – šo piektdien bija vērojams kārtējais akciju izpārdošanas vilnis.

Kopumā iemesli tie paši vecie – bažās par jaunu recesiju attīstītajās pasaules valstīs un eirozonas parādu krīzes izplatīšanās. Noskaņojumu papildu pasliktināja vājāki Ķīnas ražošanas un Vācijas mazumtirdzniecības dati. Tāpat savu lomu akciju tirgu kritumā, iespējams, spēlē trešā ceturkšņa beigas, kad daļa tirgus dalībnieki piefiksē savu peļņu vai zaudējumus.

Valdot šādam fonam, šodien Euro Stoxx 50 indeksa vērtība samazinājās par 2,2%, Vācijas DAX – par 3%, Francijas CAC 40 – par 2% un Londonas FTSE 100 – par 1,7%. Kritums arī bija vērojams Krievijas akciju tirgū, kur RTS indeksa vērtība samazinājās par 3,9%.

Jāpiebilst, ka pasaules akciju tirgus MSCI world equity indeksa vērtība pēdējo trīs mēnešu laikā ir sarukusi vairāk nekā par 16%, kas ir straujākais indeksa kritums triju mēnešu skatījumā kopš 2008. gada akciju tirgus kraha pēc investīciju bankas Lehman Brothers bankrota.