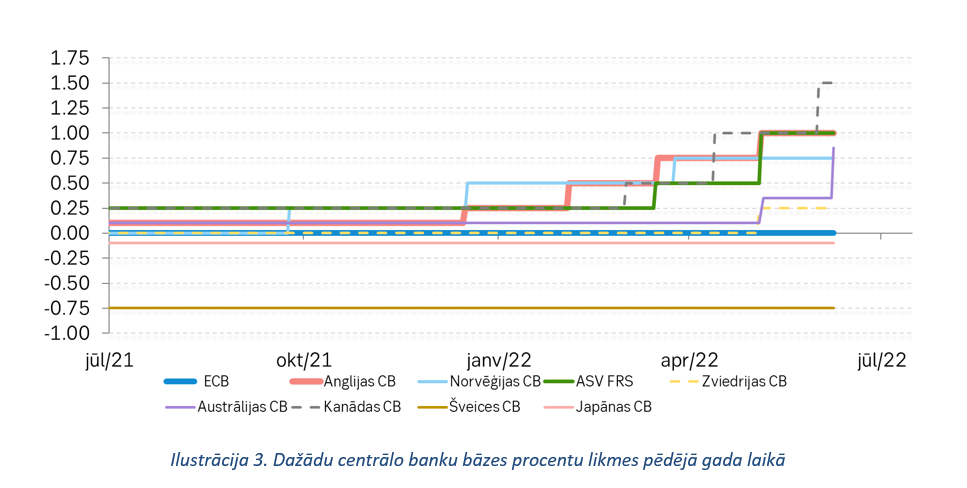

Eiropas Centrālās Bankas (ECB) vadība monetārās politikas sapulcē 8. septembrī nolēma par 75 bāzes punktiem paaugstināt eiro procentu likmes. Atbilde uz jaunu gada inflācijas rekorda līmeni eiro zonā augustā (provizoriski 9,1%) ir augstākais procentu likmju paaugstinājums vienā reizē kopš ECB izveidošanas un eiro ieviešanas.

Līdz šim likmju celšanas rekords vienā reizē eiro zonā bija 50 punkti un tāds paaugstinājums līdz šim tika piedzīvots trīs reizes, 1999. gada aprīlī un 2000. gada jūnijā un šogad jūlijā (populārākais paaugstinājuma solis vēsturiski bijis 25 punkti, piedzīvots 16 reizes). Ar šo soli eiro procentu likmju paaugstināšanu ECB nebeidz. Turpinājums sekos.

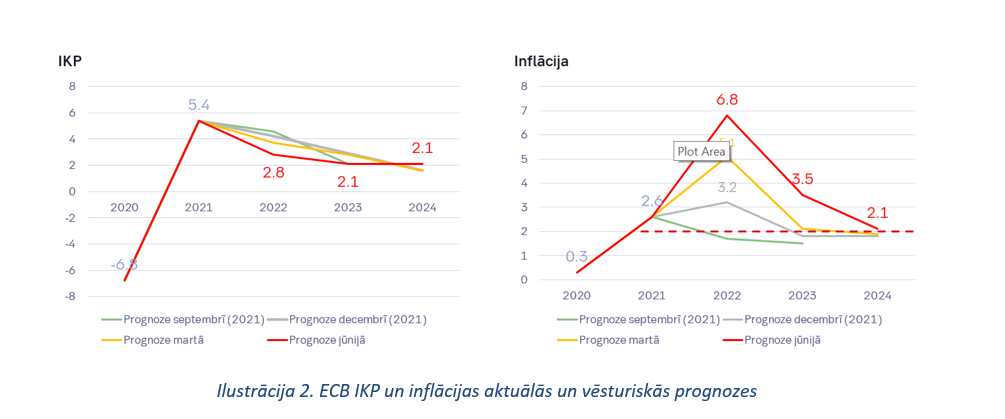

Septembra sapulcē tika publicētas arī svaigākās ECB IKP un inflācijas prognozes (Ilustrācija 4). Energoresursu cenu uzvedība un izaicinājumi ar piegādēm, jo īpaši Eiropā, cenu spiediens pakalpojumu sektorā pēc ekonomikas atvēršanās pēc pandēmijas, algu pieaugums un eiro vērtības kritums ir likuši koriģēt inflācijas prognozes krietni uz augšu (šim gadam uz 8,1%).

Pateicoties pozitīviem pārsteigumiem pirmā pusgada ekonomikas datos, IKP rādītāja prognozi šim gadam ECB paaugstināja uz +3,1%, bet sakarā ar energoresursu piegādes izaicinājumiem, augsto inflāciju un patērētāju noskaņojuma pasliktināšanos, IKP prognoze 2023. gadam pazemināta uz +0,9%. Recesija nākamgad ECB skatījumā paredzama tikai sliktākā scenārija gadījumā, ja būs problēmas ar energoresursu sagādi komplektā ar aukstu ziemu.

Secinājumi kredītiem:

Šeit arī adekvāts ir jautājums, vai likmju celšana ir rūgtas zāles pret inflāciju, jo rūgtums kredītu procentu maksājumos ir, bet zemāku inflāciju tuvākā laikā nesola. Bet viens ir skaidrs, tik zemas kredītu izmaksas, kā iepriekšējos astoņos gados, mēs tuvākajos gados nepiedzīvosim (ja vispār vēl kādreiz piedzīvosim). ECB ir uz procentu likmju celšanas ceļa, no kura nost doties tā pagaidām neplāno.

Attiecībā uz turpmākiem procentu likmju paaugstinājumiem ECB vadītāja preses konferencē precīzāku informāciju nesniedza, vienīgi solot paaugstinājumus nākamajās vienā līdz četrās sanāksmēs (šādu atbildi preses konferencē no ECB vadītājas “izvilka” žurnālisti) un lēmumi tiks pieņemti balstoties uz aktuālajiem datiem. Nākamā ECB sapulce ir 27. oktobrī un kārtējais procentu likmju paaugstinājums izskatās gandrīz garantēts, kas nozīmē turpmāku procentu likmju izmaksu pieaugumu kredītiem, bet izmaksu pieauguma temps var arī mazināties. Tā kā lielāko daļu no iepriekšējām procentu likmju nākotnes prognozēm var izmest miskastē, tad nav liela jēga atkal mēģināt minēt cik tieši pieaugs maksa par kredītiem.

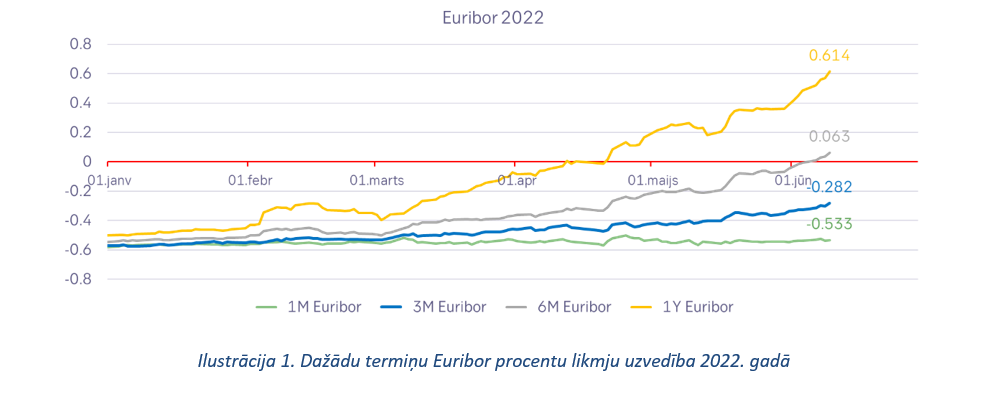

Mierinājumam var minēt, ka no tirgū redzamajām cenām izskatās, ka šobrīd tirgus signalizē par 3 mēnešu Euribor likmes došanos 2,5% virzienā (8. septembrī 3 mēnešu Euribor likme bija 0,836%), kas ir zemāks līmenis, nekā, piemēram, sagaidāmais ASV dolāra procentu likmju kāpums. Noteikti jāņem arī vērā, ka tirgus signāli līdz šim nekad nav bijuši precīzi, jo vēl pavasarī neviens tā īsti neprognozēja likmju došanos pāri 1,5%.

No šodienas 0,836% sadārdzinājuma prognoze 3 mēnešu Euribor likmei ir aptuveni vēl 1,6% un 100 tūkstošu eiro kredītam procentu maksājumus gada laikā tas sadārdzinātu par aptuveni 1622 eiro (~135 eiro mēnesī), ja netiek atmaksāta pamatsumma. Bet tā kā Latvijā pārsvarā ikmēneša maksājumos būtisku daļu sastāda arī kredīta pamatsummas atmaksa, tad procentu izmaksu pieauguma prognoze eiro izteiksmē ir mazāka. Šie ir cipari, kuri varētu nākt klāt tam sadārdzinājumam, kurš jau ir piedzīvot līdz šim. Bet tā kā kredītu nosacījumi un piemērotās procentu likmes ir tik dažādas, arī rezultāti katram kredīta ņēmējam ir atšķirīgi.

Kādi vēl secinājumi:

Tirgū ir pozitīvas eiro procentu likmes, kas liks atdzīvoties sen piemirstajam depozītu tirgum. Līdzīgi, kā ne uzreiz, un ne visiem, tika piemērotas negatīvas procentu likmes, arī ar pozitīvu procentu likmju laukā vēl paies kāds laiciņš, kamēr tās sāks būtiski ietekmēt tirgu.

Noskaņojuma indeksu pasliktināšanās, augstā inflācija un augošas procentu likmes palielina risku. Tā kā naudas cenai nosacīti ir divas komponentes – pašizmaksa un riska cena, tad tirgū iespējams arī jaunu kredītu izmaksu “paātrinājums”, jo aug abas iepriekš pieminētās komponentes.

Lai arī pēdējos mēnešos mājsaimniecību noguldījumu apjomu pieaugums bremzējas, tas tomēr joprojām ir pieaugums un nozīmē to, ka ekonomika var pārdzīvot inflācijas un procentu likmju pieauguma kombināciju. Latvijas lielākais izaicinājums nav priekšā gaidāmā ziema, kuru matemātiski rēķinot var pārdzīvot, bet gan pēdējos gados pieaugusī plaisa starp mājsaimniecībām ar augstiem un zemiem ieņēmumiem. Arī ECB atzīst, ka nepieciešams mērķēts atbalsts tiem, kurus vissmagāk skar rekorda augstais inflācijas līmenis.

Lai arī rūgtums sajūtams jau tagad, cerams, ka ECB “zāles” sekmīgi tiks galā ar inflācijas līmeņa samazināšanu, jo augsta inflācija ir nevēlama “slimība”. Diemžēl procentu likmju celšana (un arī naudas apjoma regulēšana) ir vienīgās “zāles”, kuras ECB var dot, bet pār energoresursu tirgus peripetijām ECB varas nav.