Finanšu ministrijas priekšlikums ieviest jaunu nodevu banku nozarei – kredītiestāžu augsta riska darījumu nodevu – ierobežotu Latvijas finanšu sektora reģionālo konkurētspēju, uzskata gan Latvijas Komercbanku asociācija, gan Latvijas Darba devēju konfederācija un iebilst pret šādas jaunas nodevas ieviešanu.

Turklāt šādas nodevas rosināšana neatbilst premjera Māra Kučinska un finanšu ministres Danas Reiznieces-Ozolas iepriekš solītajam uzņēmēju organizācijām šogad neveikt būtiskas nodokļu izmaiņas. Jaunas nodevas ieviešana ir būtiska nodokļu vides izmaiņa, jo īpaši tādēļ, ka pārējās Baltijas valstīs šādas nodevas nav, skaidro Komercbanku asociācijas pārstāvji.

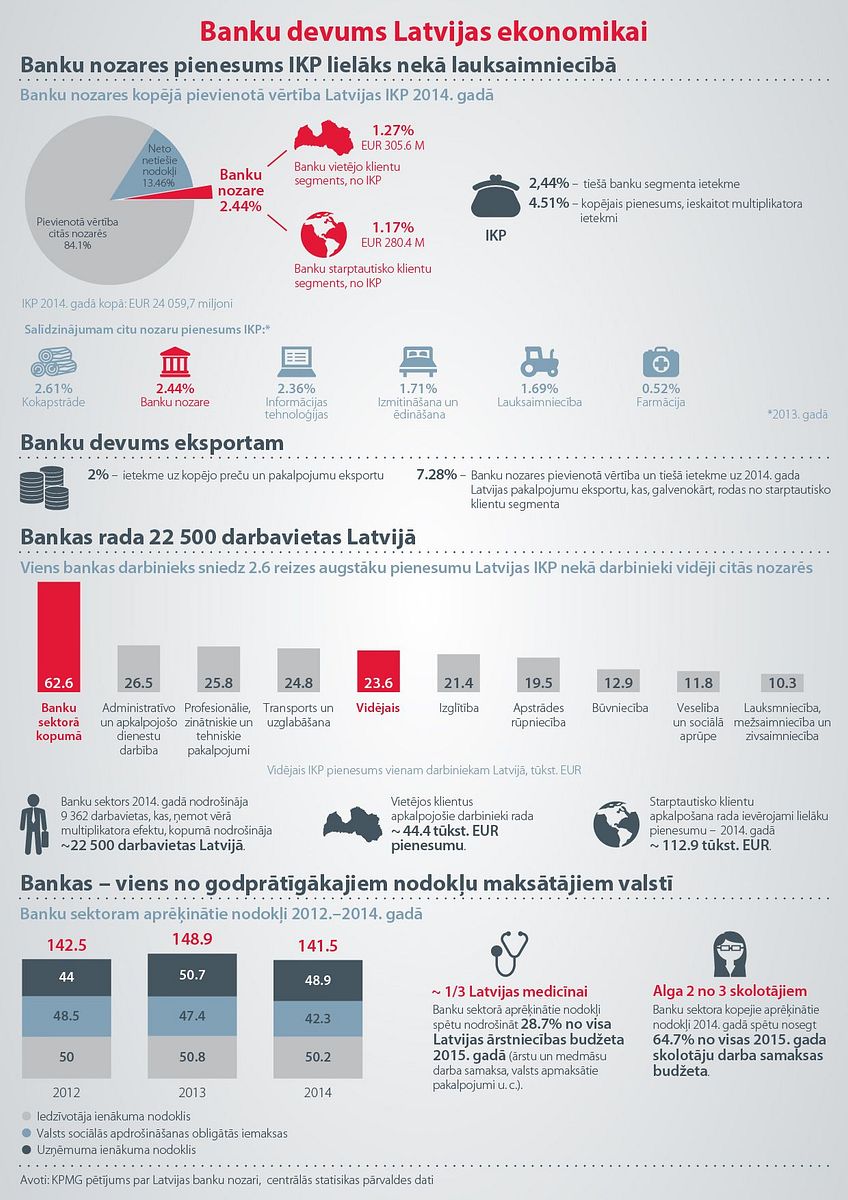

Turklāt Latvijā banku nozare papildus vispārējiem nodokļiem jau maksā virkni citu specifisku maksājumu – gan finanšu stabilitātes nodevu, kas ar katru gadu tiek arvien palielināta, gan maksājumus noguldījumu garantiju fondā un vienotajā noregulējuma fondā, turklāt nozare pati Latvijas un Eiropas mērogā finansē savu uzraudzību (FKTK un ECB). Kopumā 2015. gadā Latvijas bankas nodokļos nomaksāja 145,3 miljonus eiro, un papildus tam pārējos obligātajos maksājumos šogad plānots nomaksāt vēl 50,2 miljonus eiro, uzsver banku pārstāvji.