Banku kredīti ir viens no investīciju avotiem, kas nodrošina tautsaimniecības attīstību. Tomēr, par spīti ilgstošai kreditēšanas stagnācijai un pat kritumam, jau vairāku gadu garumā Latvijas iekšzemes kopprodukta izaugsme bijusi viena no straujākajām eiro zonā. Tātad līdzekļus attīstībai uzņēmumi aizvien vairāk guvuši no citiem avotiem.

Par to liecina arī komersantu finanšu rādītāju salīdzinājums pēdējos desmit gados – gandrīz visās nozarēs kredītu īpatsvars uzņēmumu aizņemtajos līdzekļos krasi samazinājies. Tomēr tautsaimniecības noturīgas izaugsmes nodrošināšanai ir nepieciešama plašāka kredītu pieejamība investīcijām.

Protams, pat gados, kad kredītportfelis kopumā būtiski saruka, tika izsniegti arī jauni kredīti, savukārt atsevišķās nozarēs, neraugoties uz banku kredītu lomas mazināšanos kreditoru sastāvā, kredītportfeļa dinamika bijusi krietni labvēlīgāka nekā tautsaimniecībā kopumā. Šajā rakstā aplūkosim, kāda bijusi uzņēmumu kreditēšanas dinamika atsevišķu nozaru skatījumā un kādas ekonomikas nozares bankas vairāk kreditē eiro zonā kopumā, kā arī Igaunijā un Lietuvā.

Dominē nekustamais īpašums un finanšu sektors...

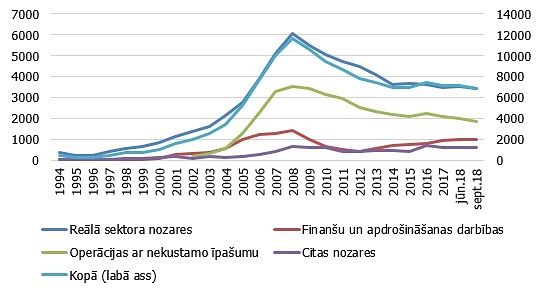

Kopaina, apskatot kreditēšanas dinamiku ilgākā perspektīvā – jau no pagājušā gadsimta 90. gadiem, apstiprina, ka uzņēmumu kreditēšanas straujo kāpumu 2005.-2008. gadā noteica gan ar nekustamā īpašuma burbuli saistītais nekustamā īpašuma nozarei izsniegto kredītu pieaugums, gan arī tautsaimniecības reālā sektora pastiprināta kreditēšana. Pie tam šeit nav redzama monētas otra (divtik lielā) puse, kas arī saistīta ar nekustamā īpašuma nozari – mājokļa kredīti mājsaimniecībām, kuru dinamika bija analoģiska, līdz ar to vēl būtiskāk ietekmējot kopējā iekšzemes kredītu apjoma straujo kāpumu un tam sekojošo kritienu.

Latvijai raksturīgs ir tas, ka kredītresursu lielākā daļa reālajā ekonomikā nonāk pastarpināti – operācijām ar nekustamo īpašumu izsniegtie kredīti daļēji nonāk būvniecībā un ar to saistītajās nozarēs (šāda tendence izteikti vērojama pēckrīzes gados), savukārt finanšu starpniekiem izsniegtie aizdevumi galvenokārt ar līzinga devēju starpniecību ļauj iegādāties iekārtas un transportlīdzekļus dažādu nozaru uzņēmumiem. Līdz ar to nekustamā īpašuma un finanšu nozaru dominance banku finansējuma izmantošanā nenozīmē, ka līdzekļi tiek izmantoti tikai starpniecības darījumiem.

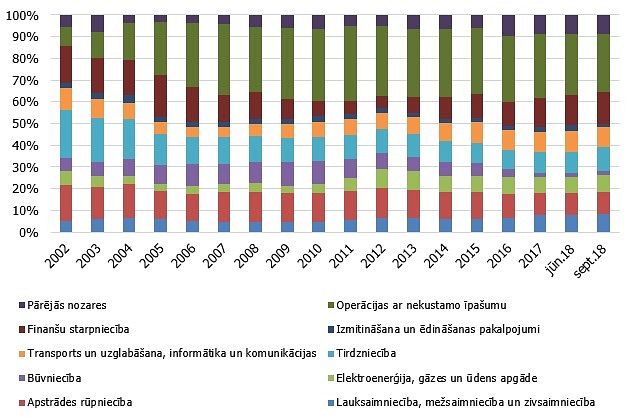

Nekustamā īpašuma nozare bijusi lielākā kredītu saņēmēja jau kopš 2005. gada un tāda ir joprojām. Nozares īpatsvars kopējā kredītportfelī audzis no 8.7% 2002. gadā līdz apmēram trešdaļai visu kredītu 2007. – 2012. gadā. Turpmākajos gados nekustamā īpašuma nozares īpatsvars gan sācis pakāpeniski sarukt – šā gada septembrī tas bija 26.6% –, tomēr joprojām tā turpina dominēt citu nozaru vidū. Nekustamā īpašuma jomas lielā loma nav viennozīmīgi vērtējama. No vienas puses, tā ir sfēra, kurā kredītu izmantošana īpašumu attīstīšanai vai iegādei ir saprotama un, iespējams, gan izdevīgāka, gan ienesīgāka nekā ražojošajās nozarēs. Tomēr no otras puses, arī riski ir lielāki, un krīzes situācijā, kā to rādīja arī Latvijas pieredze 2008. un turpmākajos gados, aizņēmēji nonāk «šaurā bezizejā», bet aizdevēji iegūst zaudējumus nesošus nelikvīdus aktīvus, no kuriem grūti atbrīvoties daudzu gadu garumā. Neraugoties uz hipotekāro segumu, lai izvairītos no potenciālām likviditātes problēmām nākotnē, šie aizdevumi prasa bankām spēju padziļināti izvērtēt ilgtermiņa riskus. Krīzes mācību rezultātā bankas to acīmredzot dara, kas arī sācis mazināt nozares kredītportfeļa īpatsvaru.

Kopš 2013. gada nekustamā īpašuma nozares īpatsvars banku uzņēmumiem izsniegto kredītu portfelī sarūk, bet finanšu starpniecības nozares īpatsvars aug. Pēdējos divus gadus finanšu nozare ir otrā lielākā kredītu saņēmēja (14.6% visu kredītu), bet savulaik (2002.-2003. gadā) finanšu nozarei izsniegto kredītu apjoms bija pat lielāks nekā nekustamā īpašuma nozarei, maksimumu – 19.2% – sasniedzot 2005. gadā. Lai gan krīzes laikā saruka arī finanšu nozares aktivitātes, samazinājums bija mērenāks un nozare bija pirmā, kurā jau 2013. gadā atsākās būtisks kredītu pieaugums absolūtā izteiksmē un līdz ar to arī īpatsvara kāpums kopējā portfelī.

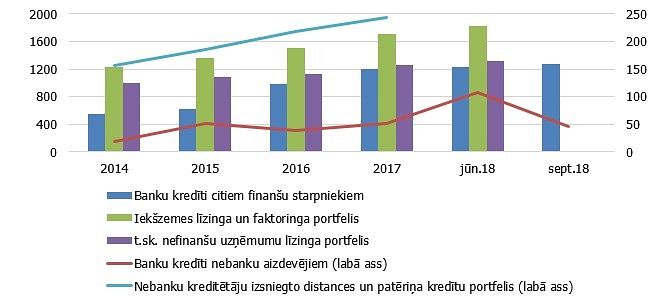

Nozares lomas kāpums saistīts ar diviem faktoriem – pirmkārt, finansējumu saviem darījumiem saņem līzinga kompānijas, kuru darbības specifika ļāvusi ātrāk nekā bankām atjaunot kreditēšanu, nodrošinot tautsaimniecības reālā sektora darbībai nepieciešamo transportlīdzekļu un iekārtu iegādi transporta, lauksaimniecības, tirdzniecības, apstrādes rūpniecības un citu nozaru uzņēmumiem un mazākā mērā – arī fiziskajām personām. Otrkārt, banku finansējumu izmanto arī vairākus gadus strauji augušais patērētāju kreditētāju jeb ātro kredītu tirgus. Banku kredītus Latvijas finanšu sektorā lielākoties izmanto citu finanšu starpnieku sektors (to veido galvenokārt līzinga sabiedrības) un salīdzinoši nedaudz – piesaistošās finanšu iestādes un naudas aizdevēji (galvenokārt distances un ātro kredītu izsniedzēji).

Kaut gan kredīti citiem finanšu starpniekiem un aizdevumi naudas aizdevējiem 2014. gada decembrī – 2018. gada septembrī auguši līdzīgā tempā (attiecīgi 2.3 un 2.5 reizes), ne tikai apjomi, bet arī dinamika ir krasi atšķirīga. Ja kredīti līzinga kompānijām stabili auguši visā minētajā periodā, korelējot ar līzinga un faktoringa portfeļa kāpumu, tad banku finansējums ātro kredītu sniedzējiem bijis svārstīgāks, lai gan nebanku kreditētāju portfelis turpinājis augt. Bez tam jāatzīmē, ka līzinga kompānijām banku kredīti kļuvuši par nozīmīgāko finansējuma avotu, savukārt nebanku kreditētāji vairāk resursu gūst ārpus banku sektora.

...tomēr liela finansējuma daļa tieši vai netieši nonāk tautsaimniecības reālajā sektorā

Kā jau minēts iepriekš, kredītus visvairāk saņemošā - nekustamā īpašuma nozare – veicina ne tikai pakalpojumu, bet arī būvniecības un ar to saistīto nozaru izaugsmi, kur tiešie kredītieguldījumi ir salīdzinoši mazi. Ir vēl vairākas nozares, piemēram, transports un uzglabāšana, kā arī tirdzniecība, kuru lomu cita starpā varētu būt veicinājuši nekustamā īpašuma nozarei izsniegtie kredīti tirdzniecības un uzglabāšanas objektu attīstīšanai.

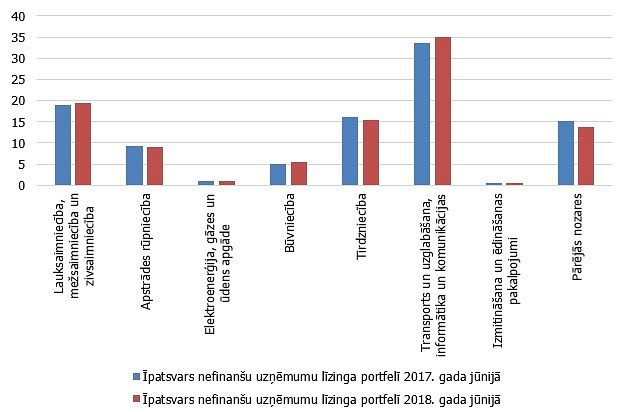

Savukārt finanšu starpniecība lielā mērā darbojas kā banku līdzekļu pārdalītāja ar līzinga sabiedrību palīdzību. Līzinga sabiedrības saņem vairāk nekā 90% no finanšu nozarei izsniegto banku kredītu, un gandrīz 80% līzinga portfeļa nonāk dažādu nozaru (skatīt 7. attēlu) uzņēmumu rīcībā. Tā kā līzings veido gandrīz 20% nefinanšu sabiedrību finansējumā no bankām un līzinga sabiedrībām, tā devums tādu nozaru kā transports, lauksaimniecība un mežsaimniecība, tirdzniecība, apstrādes rūpniecība un būvniecība nodrošināšanā ar transportu un iekārtām ir neatsverams. Saskaņā ar Latvijas Līzinga devēju asociācijas datiem trešdaļu uzņēmumu līzinga portfeļa (šā gada jūnijā 449.8 milj. eiro) veido iekārtas un gandrīz 30% (attiecīgi 382.4 milj. eiro) – komerctransports.

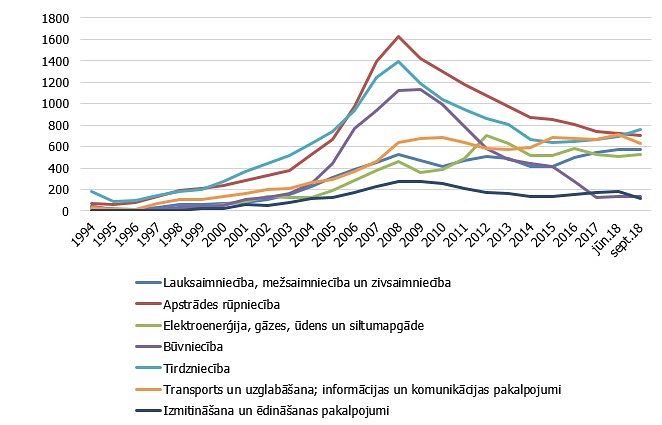

Detalizētāk aplūkojot banku kredītus un to dinamiku lielākajām tautsaimniecības reālā sektora nozarēm (skatīt 8. attēlu), redzams, ka būtiskākie finansējuma apjomi nonākuši tirdzniecības un apstrādes rūpniecības rīcībā. Abās minētajās, kā arī būvniecībā līdz 2008. gadam kredītieguldījumi strauji auga, bet krīzes laikā krasi saruka. Ja kredītieguldījumi būvniecības nozarē turpina sarukt arī pašlaik un arī apstrādes rūpniecības uzņēmumu kredītportfelis vēl nedaudz mazinās, kredītu plūsma kopš 2015. gada novirzījusies uz tirdzniecības nozari. Jāsecina, ka pēc krīzes mācības būvniecība mainījusi finansēšanās modeli, vairāk balstoties uz no pasūtītājiem saņemtajiem līdzekļiem. Būvniecības uzņēmumiem mazāks kredītslogs salīdzinājumā ar nekustamā īpašuma kompānijām pašreiz raksturīgs tādēļ, ka ilglaicīgs kapitāls – biroji, noliktavas, veikali, īres nami – ir nekustamā īpašuma kompānijām. Savukārt būvniecības uzņēmumi izpilda nekustamā īpašuma kompāniju, citu uzņēmumu un valdības pasūtījumus un reāli nodarbojas ar būvniecības procesa vadīšanu, kam lieli kredītresursi nav vajadzīgi. Bez tam bankas no pievēršanās būvnieku kreditēšanai, iespējams, attur arī joprojām pastāvošā sadrumstalotās būvniecības prakse, kad ģenerāluzņēmējs darbus sadala apakšuzņēmējiem un tie - lielam skaitam vēl sīkāku uzņēmumu, kā rezultātā veidojas necaurspīdīgs izmaksu sadalījums tāmēs un izpaliek konkrēts kreditēšanas mērķism, kas liedz izsniegt kredītus šiem uzņēmumiem. Apstrādes rūpniecība ir nozare, kurā varētu vēlēties aktīvāku kredītresursu ieplūdi, jo pēckrīzes ilgā atkopšanās, svārstīgais ārējais pieprasījums un daļas rūpniecības uzņēmumu neatbilstošie finanšu rādītāji līdz šim atturējuši bankas no straujākas līdzekļu ieguldīšanas nozarē. Toties tirdzniecība bijusi nozare, kurā izaugsmi veicinājusi gan lielo tirdzniecības centru veidošana un paplašināšana, gan tirgotāju tīklu attīstība stabila iekšējā pieprasījuma apstākļos.

Savukārt atsevišķās nozarēs – transportā, enerģētikā un lauksaimniecībā – kredītieguldījumi mēreni un visai stabili auguši jau vairāk nekā 20 gadu garumā, tos gandrīz nav skārusi krīzes ietekme. Infrastruktūras un energoapgādes jomā dominējošos lielos uzņēmumus bankas uztvērušas kā stabilus un aizņemties spējīgus arī krīzes laikā, pie tam gan minētajās nozarēs, gan arī lauksaimniecībā vēlmi aizdot un spēju aizņemties varētu būt veicinājusi arī Eiropas Savienības fondu klātesamība.

Kredītu nozaru struktūra Latvijā līdzīga eiro zonas un kaimiņvalstu rādītājiem

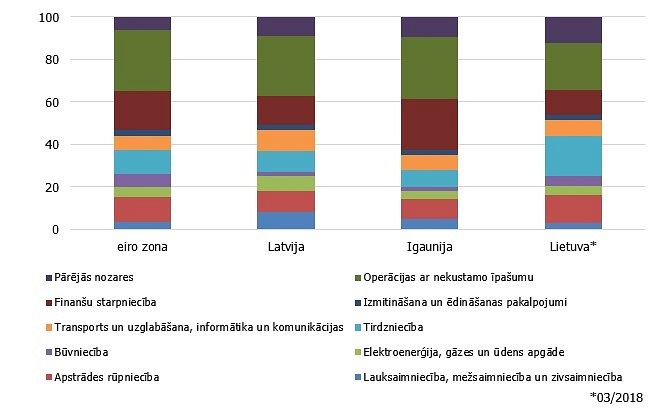

Tautsaimniecības nozaru saņemto kredītu īpatsvars Latvijā būtiski neatšķiras no eiro zonas kopīgajiem rādītājiem, kā arī analoģiskiem datiem Igaunijā un Lietuvā. Tas saistīts ar atrašanos kopīgā ekonomiskajā telpā un visumā līdzīgo tautsaimniecības struktūru. Visur dominē nekustamā īpašuma nozares kreditēšana, nozīmīgs ir arī finanšu, tirdzniecības un apstrādes rūpniecības nozarēm izsniegto kredītu īpatsvars.

Vienlaikus vērojamas arī atsevišķas atšķirības. Ja nekustamā īpašuma nozares īpatsvars Latvijā, tāpat kā Igaunijā un eiro zonā kopumā ir 28-29%, tad Lietuvā vien 22%, toties tur 19% kredītu saņēmusi tirdzniecības nozare, kuras daļa citviet ir 8-10%. Tas vedina secināt, ka Lietuvas tirdzniecības tīklu ekspansiju Baltijā un Austrumeiropā sekmē arī banku izsniegtie kredīti. Mazāku nekustamā īpašuma nozares lomu Lietuvā savukārt nosaka lielāks būvniekiem izsniegto kredītu īpatsvars – 4.5% pret 1-2% Igaunijā un Latvijā. Toties Latvijā lielāka ir lauksaimniecības un mežsaimniecības (8% pret 3-4% citviet) un infrastruktūras nozaru loma. Piemēram, transporta, uzglabāšanas un IT nozares Latvijā saņem 10% (citur 6-7%) finansējuma un enerģētika – attiecīgi 7% (citur - ap 4%). Atšķirīga ir arī finanšu starpniecības nozīmība: ja Latvijā un Lietuvā tā saņem 12-13% kredītu, tad valstīs ar dziļāku finanšu sektoru – 18% (eiro zonā kopumā), bet Igaunijā – pat 24%, kas varētu būt saistīts ar Skandināvijas banku filiāļu un ar tām saistīto līzinga sabiedrību darbības modeli Baltijas valstīs.

Lai gan vairākās nozarēs kreditēšanas dinamika bijusi līdzīga gan Latvijā, gan eiro zonā, tomēr finanšu krīzes un pēckrīzes gados vērojamas arī atšķirības (skatīt 10. attēlu). Krīzes smagāk skartajā Latvijā vairumā gadījumu bijis izteiktāks lūzums, bet nekustamā īpašuma nozare, kas Latvijā kritās visvairāk, eiro zonā kopumā izaugsmi vien palēnināja. Arī kredītieguldījumi apstrādes rūpniecībā eiro zonā jau ātri pēc krīzes stabilizējās visai augstā līmenī, bet Latvijā turpināja ilgstoši sarukt. Tomēr kopējā tendence ir pēckrīzes stabilizācija un atgriešanās pie mērenākiem kāpuma tempiem - gan eiro zonā kopumā, gan - ar krietnu novēlošanos – arī Latvijā.

Pieredze rāda, ka stabilāku ekonomikas izaugsmi un arī finanšu stabilitātes risku mazināšanu nodrošina tautsaimniecības vajadzībām atbilstoši diversificēts kredītportfelis. Lai sasniegtu gan izaugsmes, gan risku mazināšanas mērķus, situācija pastāvīgi un kopīgi jāizvērtē aizdevējiem, uzņēmējiem un politikas veidotājiem.

#1/10

1. attēls. Banku kredītu īpatsvars nozaru komersantu kreditoru kopsummā (%)

#2/10

2. attēls. Uzņēmumiem izsniegto kredītu portfelis nozaru dalījumā (milj. eiro)

#3/10

3. attēls. Nozaru īpatsvars uzņēmumiem izsniegto kredītu portfelī (%)

#4/10

4. attēls. Iekšzemes finanšu iestādēm izsniegtie banku kredīti 2018. gada septembrī (milj. eiro)

#5/10

5. attēls. Finanšu sektora saņemtie kredīti un izsniegtie aizdevumi (milj. eiro)

#6/10

6. attēls. Tautsaimniecības nozaru īpatsvars IKP un kredītportfelī 2017. gadā (%)

#7/10

7. attēls. Līzinga portfeļa sadalījums pēc klienta saimnieciskās darbības veida (%)

#8/10

8. attēls. Tautsaimniecības reālā sektora nozarēm izsniegtie kredīti (milj. eiro)

#9/10

9. attēls. Nozaru īpatsvars uzņēmumiem izsniegto kredītu portfelī 2018. gada jūnijā (%)

#10/10

10. attēls. Kredīti tautsaimniecības nozaru skatījumā Latvijā un eiro zonā