Eiropas mājsaimniecības ir turīgākas nekā pirms globālās finanšu un ekonomikas krīzes, kas satricināja kontinentu, liecina Šveices bankas Julius Baer veiktais pētījums.

Eiropiešu kopējās bagātības apjoms pērn palielinājies par 1,7% un sasniedzis 56 triljonus eiro, kas ir visu laiku augstākais līmenis.

Pirms krīzes 2007.gadā turības līmenis veidoja 54,5 triljonus eiro.

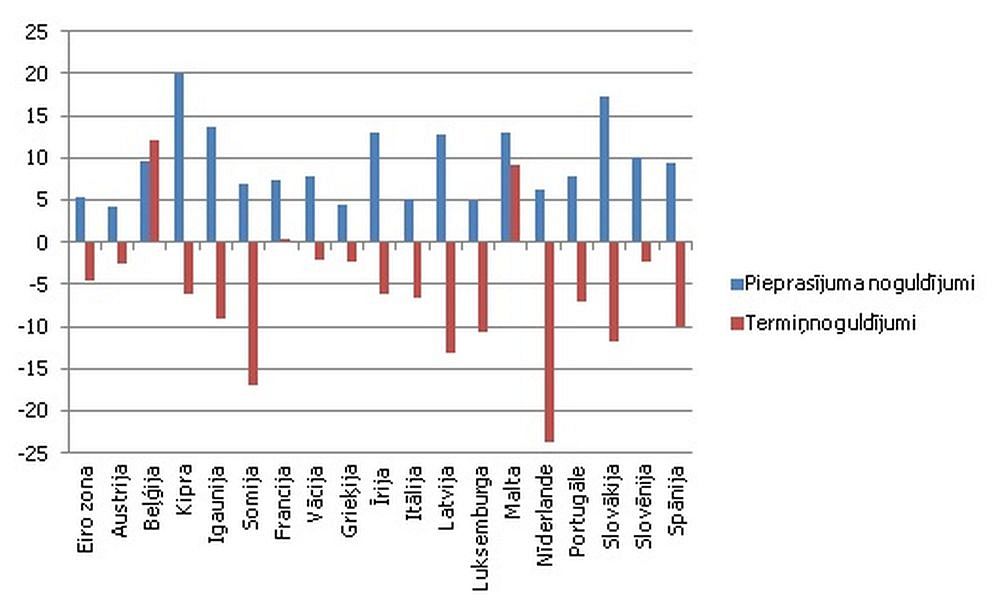

Julius Baer gan norāda, ka turības līmenis Eiropā katrā reģionā ir krietni atšķirīgs.

Mājsaimniecības Šveicē un Vācijā pērn savu bagātību palielināja par attiecīgi 1,1 triljonu eiro un diviem triljoniem eiro, taču tādās krīzes skartās valstīs kā Spānijā turības apjoms samazinājies par 28%, bet Grieķijā - par 23%.

Julius Baer pētījums arī liecina, ka 10% turīgāko Eiropas mājsaimniecību pārvalda vairāk nekā pusi no kontinenta kopējās bagātības.

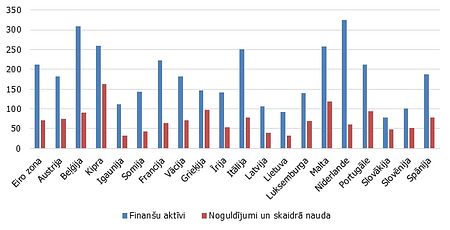

Vislielākais turības līmenis pērn reģistrēts Vācijā - 13,2 triljoni eiro, Lielbritānijā - 9,6 triljoni eiro, Francijā - 9,5 triljoni eiro un Itālijā 8,3 triljoni eiro.

Savukārt vidējais bagātības līmenis uz vienu eiropieti veido 167 100 eiro.

Julius Baer prognozē, ka turības līmenis Eiropā nākamo piecu gadu laikā pieaugs par 40% un 2019.gadā sasniegs 99 triljonus eiro, pateicoties pēcrecesijas atlabšanai kontinenta lielākajās ekonomikās.