Mājsaimniecībām krīze vēl nav beigusies, par ko liecina vēl augstais kredītu atmaksas kavējumu līmenis mājsaimniecību sektorā, preses konferencē par banku pērnā gada darbības rādītājiem sacīja Finanšu un kapitāla tirgus komisijas vadītājs Kristaps Zakulis.

Viņš uzsvēra, ka patlaban nav vēl saskatāma pozitīva tendence, ka uzlabotos mājsaimniecību maksātspēja. Kopumā raugoties uz problēmkredītiem, gan ir redzama pozitīva dinamika, jo to apmērs gada laikā ir sarucis vairāk nekā par 20% un ir pietiekami liels pārstrukturizēto kredītu skaits. Tomēr lielākais kritums kavēto kredītu apjomā ir korporatīvajahm sektoram, gada laikā samazinoties no 12,7% līdz 9,2%.

Kā liecina FKTK dati, gada laikā ilgāk par 90 dienām kavēto kredītu īpatsvars mājsaimniecību kredītportfelī ir sarucis no 16,2% līdz 15,2%.

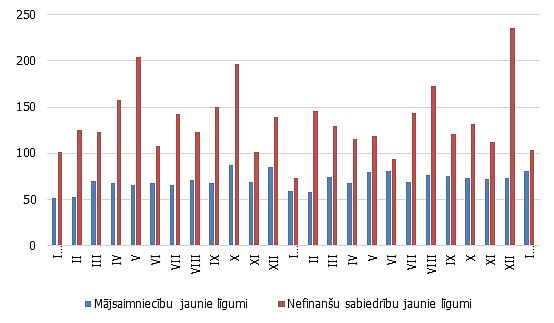

Jāpiebilst, ka pērn mājsaimniecībām no jauna tika izsniegti aizdevumi vairāk nekā 184 miljonu latu apmērā, kas ir par 12,3% vairāk nekā iepriekšējā gadā.