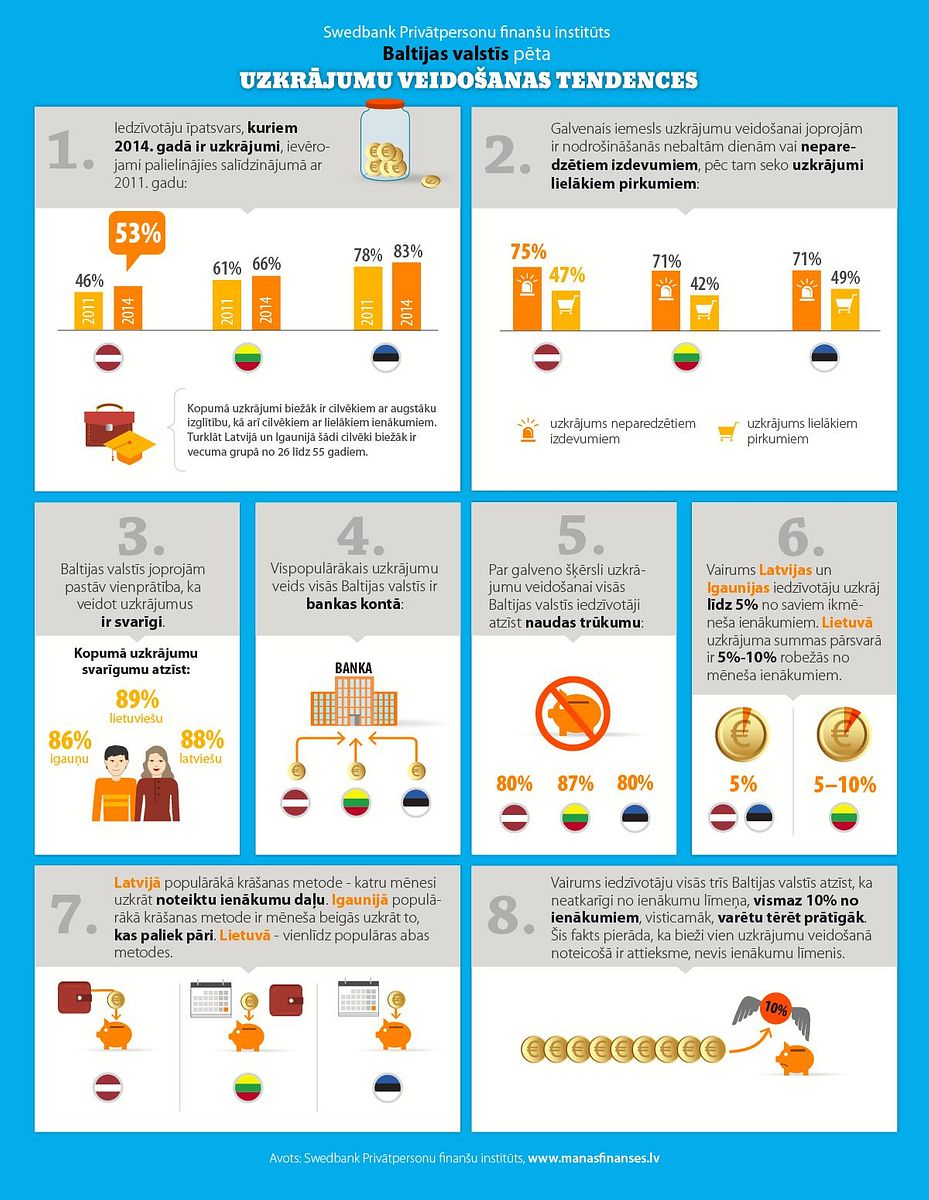

72% iedzīvotāju katru mēnesi uzkrājumiem novirza tikai līdz 2% no saviem ikmēneša ienākumiem, liecina Hansabankas pētījums par Latvijas iedzīvotāju uzkrājumu veidošanu. Savukārt ekspertu aprēķini liecina, ka, lai nodrošinātu ierasto dzīves līmeni vecumdienās, kā arī situācijai, ja pēkšņi būtiski mazinās ienākumi, uzkrājumiem būtu jāatvēl vismaz 5 līdz 10% no ikmēneša ienākumiem.

"Kā pozitīvu tendenci noteikti jāmin, ka uzkrājumu veikšana Latvijā arvien pieaug. Piemēram, Hansabankā privātpersonu noguldījumu kopējais apjoms ir pārsniedzis miljardu latu, kas ir labākais rādītājs nozarē. Strauji pieaug arī dalībnieku skaits pensiju 3.līmenī. Taču pētījums apliecina, ka kopējais uzkrājumu apjoms vēl ir nepietiekams, un sabiedrības izglītošana par šo svarīgo finanšu stabilitātes pamatu ir viens no prioritāriem uzdevumiem."

Tikai piektdaļa Latvijas iedzīvotāju uzkrājumiem atvēl vairāk par 5% no saviem ikmēneša ienākumiem. Hansabankas pētījumā noskaidrots, ka 9% respondentu uzkrājumiem atvēl 3-5% no mēnešalgas, bet 13% novirza 6-10% no mēneša ienākumiem. Tikai 2% Latvijas iedzīvotāju uzkrājumiem novirza vairāk par 20% ikmēneša ienākumu.

Vērtējot respondentu uzkrājumu veidošanas paradumus pa vecumu grupām, var secināt, ka vispārdomātāk rīkojas cilvēki vecumā no 30 līdz 39 gadiem - gandrīz 35% no šīs vecuma grupas respondentiem uzkrājumiem ik mēnesi atvēl 6 līdz 10% no ikmēneša ienākumiem. Turpretī jauniešu vidū (vecumā no 20-29 gadiem) šādā apjomā uzkrājumus veido tikai 11%, savukārt gados vecāku cilvēku vidū (vecumā no 40-49 gadiem) tādu ir vēl mazāk – 4%.

Analizējot respondentu sniegtos datus, var arī secināt, ka sievietes salīdzinoši vairāk nekā vīrieši ik mēnesi uzkrājumiem novirza 6-10% no algas (18% sieviešu un tikai 5% vīriešu).

Ekspertu viedokli raksturojošam piemēram var aprēķināt iespējamo pensiju lielumu 30 gadus jaunam Latvijas iedzīvotājam ar pašreizējo bruto algu 500 LVL mēnesī diviem variantiem - izmantojot un neizmantojot brīvprātīgos uzkrājumus pensiju 3.līmenī. Pieņemot, ka pensiju 2.līmeņa vidējais ienesīgums ir 5% gadā, tad 62 gadu vecumā pensija no 1.un 2.līmeņa veidotu aptuveni 41% no pēdējās algas (pieņemot, ka alga vidēji katru gadu palielinās par 3%).

Ja iedzīvotājs veic 5% papildu brīvprātīgas iemaksas pensiju 3.līmenī katru mēnesi, tad no visiem trim pensiju līmeņiem pensijas apmērs ir 63% no pēdējas algas (pensiju 3.līmeņa vidējais ienesīgums gadā pieņemt 7% apmērā).

Lai nodrošinātu 100% lielu pensiju no pēdējās algas 62.gadu vecumā, 30 gadus jaunam cilvēkam būtu jānovirza aptuveni 14% no bruto mēneša ienākumiem papildu pensiju 3.līmenī vai līdzīgā uzkrājumu produktā. Protams, jāņem vērā, ka pensijas laikā izdevumi vidēji sarūk par aptuveni trešdaļu, kas nozīmē, ka nepieciešamais pensijas apmērs ir 70% no pēdējas algas. Turklāt jāņem vērā - jo tuvāk ir pensijas vecums, jo lielāku daļu no ienākumiem jānovirza uzkrājumos.

Hansabankas aptaujā (OMD Snapshots) par Latvijas iedzīvotāju uzkrājumu veidošanos piedalījās 909 respondenti Rīgā, Latvijas pilsētās un lauku reģionos. Aptauja veikta no 26. jūnija līdz 2. jūlijam.