Pērn 7764 uzņēmumiem kopumā nodokļu pārmaksa uzrādīta vairāk nekā 160 milj. eiro apmērā, tostarp 1797 uzņēmumiem nodokļu pārmaksa pret valsti bijusi trīs gadus

Grafikus skatīt galerijā!

Par to liecina SIA Lursoft pētījums. Šāda situācija, kad valstij atskaites periodā ir jāatmaksā lielākas nodokļu summas uzņēmumiem, nekā tie tajā pašā gadā samaksājuši nodokļos, ir saistīta ar vairākiem likumdošanā noteiktiem apstākļiem.

Pirmkārt tā ir saistīta ar valsts praksi «dzīvot uz parāda», jo uzņēmumiem virkne nodokļu jāmaksā avansā - primāri jau ienākuma nodokļa veidā. Taču lielu daļu veido arī pievienotās vērtības nodokļa maksājumi: produkcijas un pakalpojumu eksportā, kā arī gadījumos, kad precēm vai pakalpojumiem tiek piemērota samazinātā PVN likme, bet nepieciešamās preces un pakalpojumi to sagatavošanai tiek aplikti ar PVN standarta likmi 21% apmērā.

Taču iegūtie pētījuma rezultāti, balstoties uz VID un SIA Lursoft publiski pieejamiem nodokļu datiem, pēc Lursoft pētnieka Ainara Brūveļa domām, liek uzdot daudz jautājumu.

Tam piekrīt arī vairāki DB aptaujātie uzņēmēji. Viens no viņiem atzina, ka paša vadītajam uzņēmumam būtu jābūt to 1797 uzņēmumu sarakstā, jo, eksportējot izstrādājumus un vienlaikus investējot ražošanas attīstībā, rodas nodokļu pārmaksa. Taču tā vietā, lai šī pārmaksa tiktu savlaicīgi izmantota citu šī uzņēmuma maksāto nodokļu ieskaitei, uzņēmums nereti nonākot pat nodokļu parādnieku sarakstā. Viņaprāt, rodas dīvaina situācija – valsts it kā uzņēmumam ir parādā pārmaksātos nodokļus, bet rezultātā parādās, ka uzņēmums ir parādā valstij.

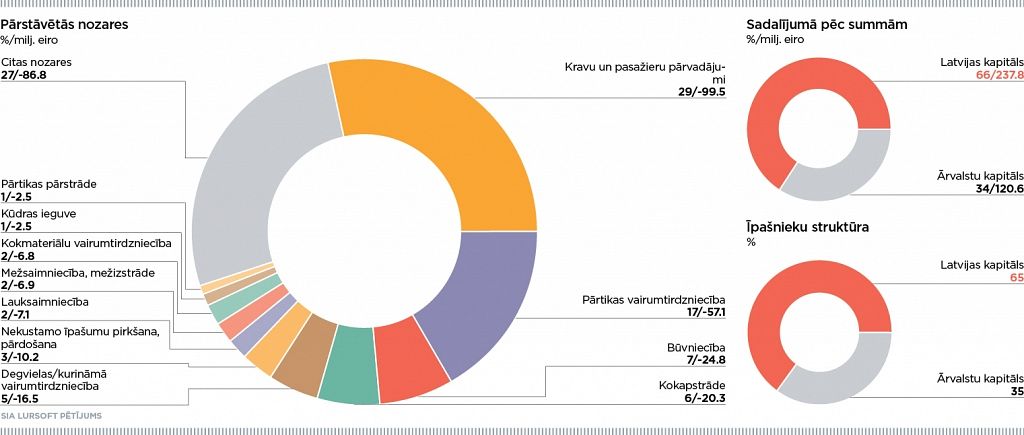

«Tas, ka iepriekšējā periodā (parasti finanšu gadā) pārmaksātie nodokļi tiek atmaksāti nākamajā, ir vispārzināms fakts un īpaši izjūtams ekonomiskās pēckrīzes periodos, kad uz atmaksu pretendē apmēram 8-10% visu Latvijas uzņēmumu. Kopējās summas nav grūti aprēķināt, pat pavirši salīdzinot, piemēram, tikai uzņēmuma ienākuma nodokļu pārmaksu, kura rodas, ja 2007. gadā visu Latvijas uzņēmumu kopējā peļņa pārsniedza 2,3 miljardus eiro, bet 2009. gadā tie uzrādīja zaudējumus 1,4 miljardu eiro apmērā. Taču interesi radīja tādu uzņēmumu grupa, kuriem summāri kopējie maksājumi valsts budžetā vairākus gadus (vismaz trīs, par kuriem pieejami dati) pēc kārtas ir negatīvi. Lai gan katru gadu šīs summas samazinās gan valstī kopumā, gan šajā «ilgstoši kompensējamo uzņēmumu grupā», paradoksāli ir tas, ka tieši pēdējai grupai kompensējamās summas samazinās vislēnāk - 1797 uzņēmumi, kuri veido ap 20% no visu kompensējamo (ap 8000) uzņēmumu skaita, kompensācijās saņem 60% no atmaksājamo nodokļu summām,» skaidro A. Brūvelis. Viņš uzskata, ka rūpīgāk jāizvērtē šo 1797 uzņēmumu darbība, kuriem uzrādīta nodokļu pārmaksa nepārtraukti trīs gadus daudzu miljonu eiro apjomā. «60% no visu negatīvo nodokļu nomaksas summas veido šie 1797 uzņēmumi, kuru kopējais neto apgrozījums ir vairāk nekā 2,2 miljardi eiro, taču kopumā tie strādājuši (2016. gadā) ar 19 mlj. eiro lieliem zaudējumiem un nodarbina vairāk nekā 13 000 strādājošo. Tā kā grupas peļņa (un arī zaudējumi) ir salīdzinoši niecīgi, jāsecina, ka nodokļu atmaksas summas pamatā veido tieši PVN maksājumi,» secina A. Brūvelis.

Pētījums rāda, ka šo 1797 uzņēmumu skaitā 65% ir vietējā kapitāla uzņēmumi un 35% ar ārvalstu kapitālu (skat.grafiku). Tas, ka summārā nodokļu nomaksa ar negatīvu zīmi varētu būt kompānijām, kuras nodarbojas ar eksportu, Lursoft pētniekam esot saprotams, taču kāpēc tā ir citās nozarēs, piemēram, jau tā dotētajiem pasažieru pārvadājumiem, viņam grūti izskaidrojams.

Visu rakstu Nodokļu pārmaksas rēbuss lasiet 30. augusta laikrakstā Dienas Bizness.

#1/2

{kind=link}