Saeimas Budžeta un finanšu (nodokļu) komisija šodien konceptuāli atbalstīja Ministru kabineta iesniegtos grozījumus Uzņēmumu ienākuma nodokļa likumā un Iedzīvotāju ienākuma nodokļa likumā, kas paredz ieviest jaunu ienākuma nodokļa piemērošanas modeli dividendēm.

Izmaiņu autori lēš, ka tās uzlabošot uzņēmumu piekļuvi finanšu resursiem, samazināšot finansējuma izmaksas un līdzsvarošot nodokļu slogu starp vietējiem un ārvalstu investoriem - fiziskām personām, vienlaikus veicinot pašvaldību interesi investīciju piesaistē.

Ar likumu grozījumiem no nākamā gada plānots ieviest alternatīvu ienākuma nodokļu sistēmu investoru atbalstam un pašvaldību ieņēmumu atbalstam - jaunu ienākuma nodokļa piemērošanas modeli dividendēm.

Paredzēts, ka uzņēmumi, kuru dalībnieki ir tikai fiziskas personas, varēs izvēlēties: dividenžu sadales brīdī piemērot samazinātu uzņēmumu ienākuma nodokļa likmi 15% apmērā vai arī šo dividenžu saņēmējiem vienlaikus piemērot iedzīvotāju ienākuma nodokli 6% apmērā.

Šādā risinājumā kopējais nodokļu slogs saglabāsies līdzvērtīgs pašreizējam (ap 20%), taču tas dos iespēju daļu iedzīvotāju ienākuma nodokļa novirzīt pašvaldību budžetos pēc investoru deklarētās dzīvesvietas vai uzņēmuma reģistrācijas vietas.

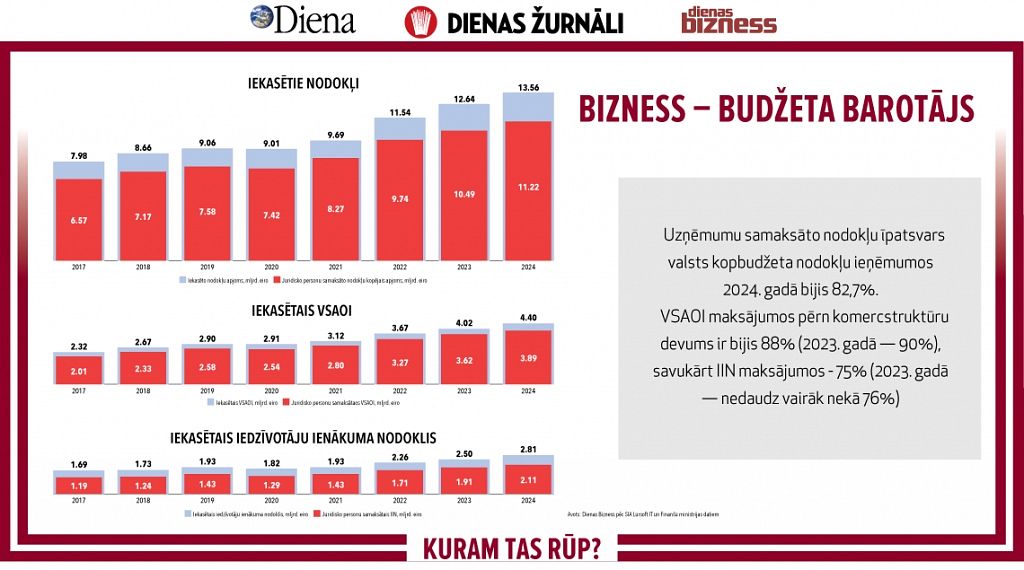

Patlaban uzņēmumi Latvijā maksā uzņēmumu ienākuma nodokli 20% apmērā tikai peļņas sadales brīdī, savukārt fiziskās personas - gan rezidenti, gan nerezidenti - no saņemtajām dividendēm nemaksā iedzīvotāju ienākuma nodokli. Tas nozīmē, ka kopējais ienākuma nodoklis šobrīd ir 20% neatkarīgi no investora rezidences vai juridiskās formas un tas rada nevienlīdzību starp vietējiem un ārvalstu investoriem, kā arī neveicina pašvaldību budžetu papildināšanu, jo iedzīvotāju ienākuma nodoklis no dividendēm netiek sadalīts attiecīgo pašvaldību līmenī.

Jau vēstīts, ka pirms nākamā gada budžeta un to pavadošo likumprojektu skatīšanas Saeimas Budžeta un finanšu (nodokļu) komisija uzklausīja ministriju pārstāvjus par nākamā gada tēriņiem ar mērķi rast kādus ietaupījumus.

Parlamentārieši 16. oktobrī skatīšanai Saeimas komisijās nodeva nākamā gada valsts budžeta projektu un to pavadošo likumprojektu paketi.

2026. gada valsts budžeta pavadošo likumprojektu paketē iekļauti teju 50 likumprojekti, tostarp izmaiņas atsevišķos nodokļos un izdienas pensiju sistēmas reformas.

Valdība 14. oktobrī atbalstīja 2026. gada valsts budžetu, kurā valsts konsolidētā kopbudžeta ieņēmumi plānoti 16,064 miljardu eiro apmērā, bet izdevumi - 17,945 miljardi eiro.

Salīdzinot ar 2025. gada budžetu, 2026. gadā valsts budžeta ieņēmumu pieaugums pārsniedz izdevumu pieaugumu. Valsts budžeta ieņēmumiem plānots pieaugums par 944,6 miljoniem eiro, savukārt izdevumiem - par 804,3 miljoniem eiro.

Pamatbudžetā plānotie ieņēmumi veido 10,9 miljardus, bet izdevumi - 13,2 miljardus eiro. Savukārt speciālajā budžetā ieņēmumi plānoti 5,5 miljardu eiro apmērā, bet izdevumi - 5,1 miljarda eiro apmērā.

Latvijas iekšzemes kopprodukts (IKP) nākamgad faktiskajās cenās paredzēts 43,953 miljardu eiro apmērā, līdz ar to budžeta deficīts būs 3,3% no IKP, bet valsts parāds nepārsniegs 55% no IKP.

Vispārējās valdības izdevumi nākamgad samazināsies līdz 47% no IKP salīdzinājumā ar 47,5% šogad. Vienlaikus, samazinoties kopējiem izdevumiem, pieaugs izdevumi aizsardzībai.

Kopumā izdevumi nākamgad samazināti par 171 miljonu eiro. Prioritārajiem pasākumiem atvēlēti 693,5 miljoni eiro, tostarp aizsardzībai un drošībai paredzēti 448,3 miljoni eiro.

Finanšu ministrijā norāda, ka 2026. gada valsts budžets un vidēja termiņa budžeta ietvars 2026.-2028. gadam sagatavots atbilstoši Eiropas Savienības (ES) un nacionālajiem fiskālās disciplīnas noteikumiem.

Nākamā gada budžetā paredzēti gan papildu ieguldījumi valsts drošībā, gan atbalstā ģimenēm ar bērniem un kvalitatīvā izglītībā. Tāpat FM norāda, ka budžetā paredzētas vairāk nekā viena miljarda eiro ES fondu investīcijas, kā arī pašvaldību ieņēmumu pieaugums par 151,4 miljoniem eiro.