Valdība atbalstījusi grozījumus likumā par valsts sociālo apdrošināšanu, kas paredz no 2014.gada 1.janvāra samazināt valsts sociālās apdrošināšanas obligāto iemaksu (VSAOI) likmi.

Proti, ja pašlaik VSAOI likme vispārējā gadījumā ir 35,09%, no kuriem 24,09% maksā darba devējs un 11% - darba ņēmējs, tad nākamgad VSAOI likme būs 34,09%. Tostarp 23,59% maksās darba devējs, bet 10,5% - darbinieks. Tādējādi gan darba devējam, gan darbiniekam būs jāveic mazākas sociālās apdrošināšanas iemaksas nekā šogad.

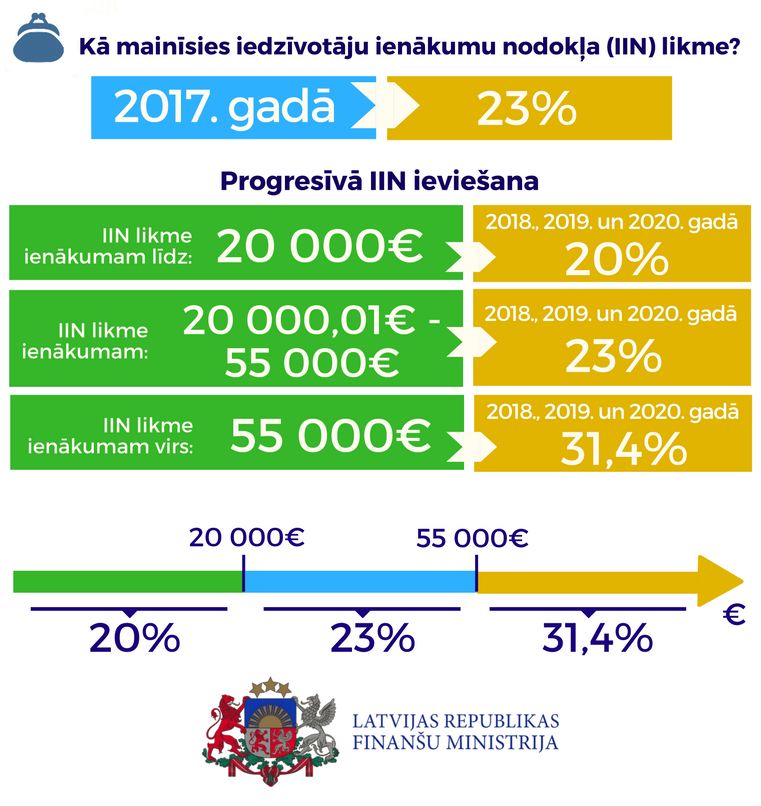

Par šādu sociālo iemaksu samazināšanu kopā ar izmaiņām iedzīvotāju ienākuma nodokļa (IIN) atvieglojumos iepriekš vienojās valdība un sadarbības partneri, lai samazinātu darbaspēka nodokļu slogu. Tas tika piedāvāts kā alternatīvs variants IIN pamatlikmes samazināšanai no 24% līdz 22%.

Pēc Labklājības ministrijā (LM) skaidrotā, apdrošināšanas likmes samazinājums neietekmēs pensijas apmēru. Tāpat apdrošināšanas likmes samazinājums neietekmēšot pabalstu vai atlīdzību apmēru.

Grozījumi arī paredz, ka VSAOI par valdes locekli, kurš bez atlīdzības veic pienākumus kapitālsabiedrībā, būs jāveic no valstī noteiktās minimālās mēneša darba algas. Tas būs jādara gadījumos, ja kapitālsabiedrības apgrozījums iepriekšējā gadā bijis lielāks par 7000 eiro (aptuveni 4900 latu) un attiecīgajos mēnešos nebija neviena darba ņēmēja vai apdrošināšanas iemaksu objekts bija mazāks par minimālo mēneša darba algu, informē LM.

Par likuma grozījumiem vēl jālemj Saeimā.