Pērn katrs otrais Latvijas iedzīvotājs (53%) izmantojis iespēju atgūt pārmaksāto iedzīvotāju ienākuma nodokli (IIN), iesniedzot gada ienākumu deklarāciju, liecina Swedbank Finanšu institūta veiktās aptaujas rezultāti.

VID dati rāda, ka pērn vidējā atmaksātā IIN summa vienam deklarācijas iesniedzējam bijusi 117,72 eiro, kas ir par 5% vairāk nekā pirms gada. Skaita ziņā pērn iesniegti nepilni 583 tūkstoši deklarāciju - ievērojami vairāk nekā iepriekšējos gados. Rekordliels bijis arī iedzīvotājiem atmaksātais IIN apjoms, kopējai summai sasniedzot 68,6 miljonus eiro. Pēc VID apkopotās statistikas visbiežāk iedzīvotāji deklarē izdevumus par izglītību un medicīnu. Teju pusē no visām 2015.gadā iesniegtajām deklarācijām norādīti tieši šādi izdevumi. Tomēr deklarētās summas šajā pozīcijā ir vismazākās - vidējais izdevumu apmērs uz vienu iesniegto deklarāciju ir 166 eiro, kas skaidrojams ar noteikto ierobežojumu (213,43 eiro vienai personai).

Savukārt lielākās deklarētās summas veido iemaksas privātajos pensiju fondos un dzīvības apdrošināšanas (ar uzkrājumu) prēmiju maksājumi. Šādus attaisnotos izdevumus deklarē katrs piektais deklarācijas iesniedzējs. Vidējais veikto iemaksu apmērs uz vienu deklarētāju ir 665 eiro. Pērn visretāk deklarētas ziedotās un dāvinātās summas (nepilnā 1% no iesniegtajām deklarācijām). Galvenokārt ziedojumi un dāvinājumi deklarēti gadījumos, ja summa pārsniegusi 300 eiro.

«Nodokļos pārmaksāto līdzekļu atgūšanu paredz likums. Tāpēc šai izdevībai papildināt savu ģimenes budžetu vajadzētu būt tikpat pašsaprotamai kā paņemt veikalā naudas atlikumu pēc pirkuma veikšanas. Turklāt atgādināšu - ja deklarācijas nav iesniegtas par 2014., 2013. un pat 2012.gadu, arī to vēl var pagūt izdarīt,» mudina Evija Kropa, Swedbank Finanšu institūta eksperte.

Kā liecina VID statistika, pērn teju puse (48%) deklarāciju iesniedzēju izmantojuši elektroniskās deklarēšanas sistēmu (EDS). Joprojām plaši tiek izmantota arī deklarācijas iesniegšana, ierodoties personīgi VID Klientu apkalpošanas centrā. Swedbank Finanšu institūta veiktās aptaujas* dati rāda, ka klātienes vizīti biežāk izvēlas gados jauni cilvēki (18 līdz 29 gadi), visticamāk, iesniedzot deklarāciju pirmo reizi. Iedzīvotāji, kuri deklarāciju iesniedz, izmantojot VID elektroniskās deklarēšanas sistēmu, iesniegšanas procesu vērtē kā vienkāršu, norādot, ka novērtētu arī uzlabojumus (42%). Savukārt tie iedzīvotāji, kuri deklarācijas iesniedz klātienē vai sūta pa pastu, biežāk norāda, ka process ir laikietilpīgs (29%), sīkumains (28%) un sarežģīts (24%). Tas norāda uz VID Elektroniskās deklarēšanas sistēmas izmantošanas lielo potenciālu, ievērojami paātrinot un vienkāršojot deklarāciju iesniegšanas procesu.

Jau šogad attaisnoto izdevumu lokā iekļauta bērnu interešu izglītība, tāpēc vecākiem jākrāj maksājumus apliecinošie dokumenti (čeki, internetbankas maksājumu izdrukas), lai nākamgad tos varētu iekļaut savā deklarācijā. Attaisnoto izdevumu kopējā summa izglītībai un ārstniecības pakalpojumiem par vienu bērnu 2016.gadā ir 215 eiro – tātad maksimālā summa, ko nākamgad varēs atgūt par izdevumiem šim mērķim katram bērnam, būs 49,45 eiro. Swedbank Finanšu institūta veiktā aptauja liecina, ka vairums vecāku (82%) šo iespēju noteikti izmantos, turklāt katrs desmitais to atzinis par papildus motivāciju aizpildīt un iesniegt deklarāciju pirmo reizi.

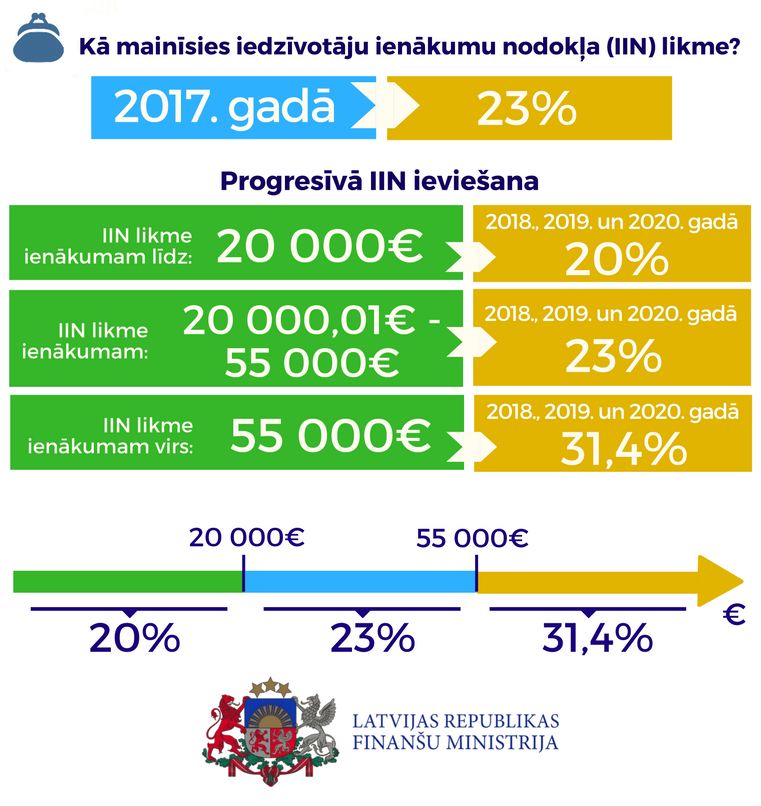

Tāpat šogad ieviests diferencēts neapliekamais minimums, kas mazāku algu saņēmējiem sniedz iespēju atgūt papildus pārmaksātā nodokļa daļu, iesniedzot gada ienākumu deklarāciju. Piemēram, Jānim, kuram alga uz papīra ir 380 eiro un nav reģistrētu apgādājamo, šogad faktiski pienākas 100 eiro ikmēneša neapliekamais minimums, no kuriem 75 eiro piemēro algas izmaksas brīdī. Atlikušo daļu (25 x 23% x 12 mēn = 69 eiro) pārmaksātā nodokļa veidā Jānis varēs atgūt nākamgad, pēc deklarācijas iesniegšanas. Swedbank Finanšu institūta veiktā aptauja rāda, ka lielākā daļa iedzīvotāju (53%) nav informēti par diferencētā neapliekamā minimuma ieviešanu. Tajā pat laikā katrs astotais respondents atzīst, ka šī aktivitāte tomēr mudinās izzināt deklarācijas iesniegšanas procesu.