Spiedīgajos apstākļos pievilcīgāks kļūst otrreizējais tirgus, kura piedāvājumu lielākoties veido padomju laika būvētās sērijveida ēkas un pirmskara nami, liecina nekustamo īpašumu kompānijas Latio dati.

Nekustamo īpašumu aģentūra “Latio” februārī novērojusi pērn iesākto tendenci: EURIBOR likmes pieauguma dēļ atgriežas pircēju interese par sērijveida projektiem – uzmanības centrā ir tieši lētākie dzīvokļi.

Rīgā ēkās ar 70% nolietojumu un vairāk šogad pārdoti nepilni 2% dzīvokļu (no visiem darījumiem ar dzīvokļu īpašumiem) ar vidējo cenu 520 EUR/ m². Daļa pircēju iegādājas lētus dzīvokļus ar mērķi tos atjaunot paši, tomēr, ja jaunais mājoklis atrodas teju pirms pusgadsimta būvētā nerenovētā ēkā, jārēķinās ar tehniskā nolietojuma radītājām problēmām – tā var būt bumba ar laika degli un beigties ar kritisku avārijas situāciju.

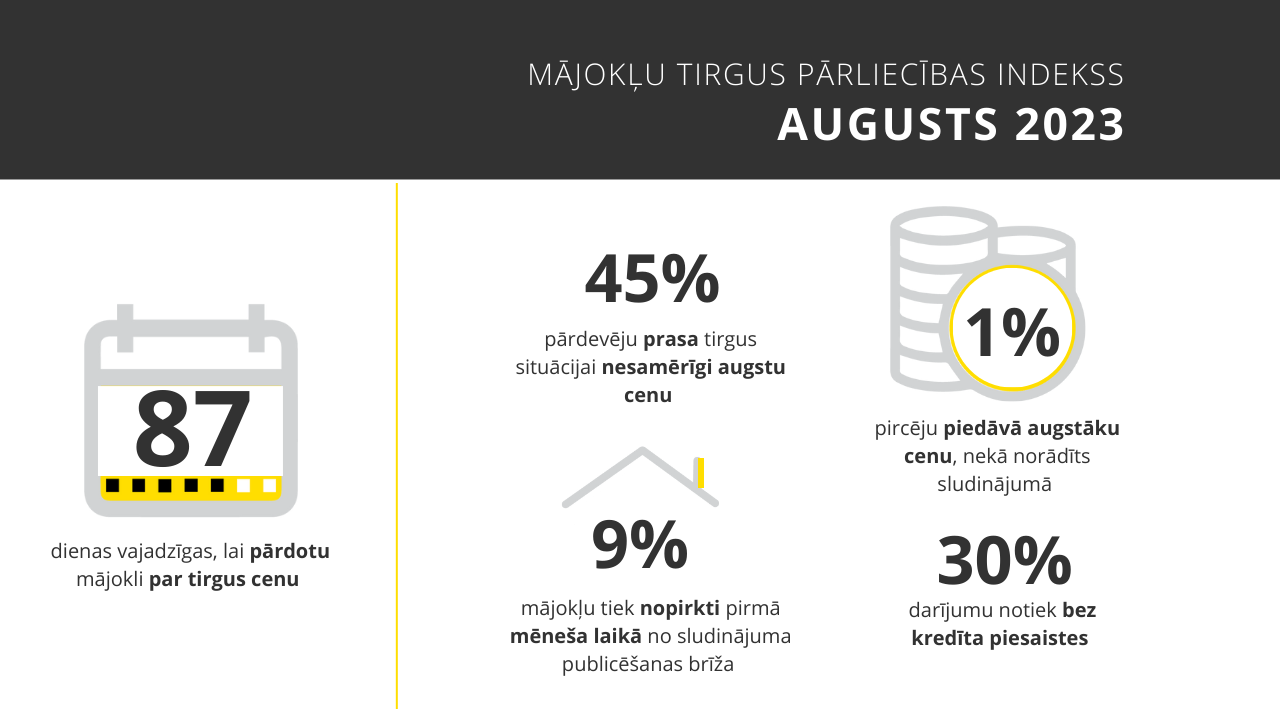

“Mājokļu pircēju pārliecības indeksa”* dati par februāri:

- 85 dienas – vidēji tik ilgs laiks bijis nepieciešams, lai pārdotu mājokli par tirgus cenu (janvārī -80; decembrī – 70; novembrī – 61; oktobrī – 45; septembrī – 36);

- 4% mājokļu pārdoti viena mēneša laikā no sludinājuma publicēšanas brīža (janvārī – 4%; decembrī – 5%; novembrī – 5%; oktobrī – 8%; septembrī – 12%);

- 50% pārdevēju ir prasījuši tirgus situācijai nesamērīgi augstu cenu (janvārī – 52 %; decembrī – 52%; novembrī – 51%; oktobrī – 55%; septembrī – 58%);

- 1% pircēju ir piedāvājuši augstāku cenu nekā norādīts sludinājumā (janvārī – 1%; decembrī – 1%; novembrī – 1%; oktobrī – 2%; septembrī – 2%);

- 30% darījumu notikuši bez kredītu piesaistes (janvārī – 29%; decembrī – 29%; novembrī – 28%; oktobrī – 26%; septembrī – 26%).

Pēc “Latio” novērojumiem, pircēju aktivitāte salīdzinājumā ar 2022. gada nogali šobrīd ir nedaudz palielinājusies, taču joprojām ir mērena un neizteikta. Nekustamo īpašumu apskates notiek, taču klienti nesteidzas ar lēmuma pieņemšanu. Pircēju atturība galvenokārt saistīta ar komunālo maksājumu strauju pieaugumu un EURIBOR likmes kāpumu, kā rezultātā aug interese par cenas ziņā lētākiem sērijveida daudzdzīvokļu projektiem.

Vidējā cena sērijveida dzīvoklim Rīgas apkaimēs svārstās ap 1030 EUR/m² jeb par 6% mazāk nekā pērn šajā pašā laika posmā. Iegādei pieejami ap 1800, bet īrei 1550 dzīvokļu.

Vēl viens otrreizējā tirgus projektiem labvēlīgs faktors - mikrorajonu dzīvokļu īpašnieki nereti izrādās elastīgākie tirgus dalībnieki un ir gatavi samazināt pārdodamā īpašuma cenu robežās no 5-25%. Turpretī jauno un renovēto projektu pārdevēji cenas nesteidz samazināt, taču pakāpeniski sāk pieņemt cenu kāpuma apstāšanos.

Vidējā cenu atšķirība starp pirmskara laika projektiem un renovētām ēkām Rīgas centrā ir aptuveni 20-30% (ņemot vērā, ka renovētās ēkas tiek pieskaitītas pie jaunajiem projektiem). Dienu skaits, kas ir vajadzīgs, lai pārdotu mājokli par tirgus cenu, turpina pieaugt, tomēr lēnākā tempā.

Līdztekus ekonomiskajai situācijai pircēju vēlme nesteigties ir saprotama – daudz vairāk laika tiek veltīts īpašumu savstarpējai salīdzināšanai, lūkojot pēc izdevīgākā piedāvājuma. Iemesli, kādēļ cilvēki iegādājas īpašumus nerenovētās, tehniski sliktā stāvoklī esošās ēkās, ir dažādi.

Pirmkārt – patiesas informācijas trūkums. Tikai neliela daļa no visiem darījumiem nekustamā īpašuma tirgū notiek ar darījuma vadītāja piesaisti – lielākoties pircējs pa tiešo iegādājas īpašumu no pārdevēja. Šādā situācijā pircējam ir jābūt divtik uzmanīgam un precīzi jānoskaidro visi ar īpašuma tehnisko stāvokli saistītie aspekti. Nav noslēpums, ka pircēja-pārdevēja attiecībās valda tā sauktā asimetriskā informētībā – pārdevējs vienmēr zinās vairāk par sava īpašuma tehnisko stāvokli nekā pircējs, un nereti slēptās problēmas ir iemesls vēlmei pārdot īpašumu, īpaši tad, ja ēka jau tuvojas avārijas stāvoklim. Ja potenciālais pircējs zinātu reālo situāciju, visticamāk atteiktos no konkrētā īpašuma iegādes, nevis kaulētos ar īpašnieku par cenas samazinājumu.

“Bieži vien pircējs primāri pievērš uzmanību tikai ēkas vizuālajiem faktoriem, skatoties uz dzīvokļa iekšējo apdari. Pagraba telpas, bēniņi un sienu konstrukcijas paliek fonā, kaut gan kopējā ēkas plānā tas ir ļoti būtiskas. Runājot par dzīvokļiem, potenciālajam pircējam ir svarīgi noskaidrot cauruļu un radiatoru kvalitāti, pārbaudīt ūdens spiedienu, elektroinstalāciju, rūpīgi apskatīt sienas, vai uz tām nav redzamas pelējuma pēdas. Tikpat rūpīgi būtu jāizpēta arī pašas ēkas tehniskais stāvoklis, konkrēti, vai ir mainīts jumts, stāvvadi un elektroinstalācijas koplietošanas telpās, kādā stāvoklī ir apkures, ūdens un kanalizācijas sistēmas, kā arī palīgtelpas. Ja ēka ir renovēta, būtu noderīgi aprunāties ar ēkas iedzīvotājiem un noskaidrot, kā tiek vērtēta darbu kvalitāte un kādas izmaiņas jūtamas mājokļos – diemžēl ir gadījumi, kad ēkas remonts tehnisko stāvokli var pat pasliktināt. Ja ēka nav piedzīvojusi siltināšanu un fasādes atjaunošanu, svarīgi uzzināt potenciālo kaimiņu vēlmi šo jautājumu sakārtot, lai pēc īpašuma iegādes iedzīvotāju vidū nerastos domstarpības par nama tālāko likteni,“ stāsta “Latio” tirgus analītiķe Ksenija Ijevleva.

Otrkārt, renovētās mājās iedzīvotājiem ir ik mēnesi ir jāmaksā rēķins par veiktajiem uzlabojumiem, kas šī brīža pieaugošās dārdzības kontekstā ir vēl viens izdevumu faktors. Šobrīd cenas atšķirība starp renovētiem un nerenovētiem īpašumiem nav tik būtiska, taču īstā cenu starpība īpašumu vērtībā parādīsies tikai pēc vairākiem gadiem.

Proti, ja renovētas daudzdzīvokļu mājas īpašniekam papildus rēķinam jāmaksā 150-200 EUR/ mēnesī turpmākos piecus gadus, tie ir 9000-12 000 EUR klāt pie esošās īpašuma vērtības, attiecīgi ļaujot īpašumu pārdot dārgāk pēc tam, kad renovācijas izmaksas būs pilnībā nosegtas. Taču tie ir ilgtermiņa ieguvumi un šobrīd, iegādājoties mājoklī renovētā namā, jaunais īpašnieks saņems klāt vēl vienu papildus rēķinu esošajiem – par spīti tam, ka uzlabojumu rezultātā samazinājums būs jūtams citos, piemēram, apkures rēķinos. Pērn Rīgā 1.6% dzīvokļu īpašumu darījumu notikuši ar ēkām, kuru nolietojums pārsniedz 60%, savukārt teju 10% ar dzīvokļiem, kas atrodas ēkās ar nolietojumu 46-60% robežās.

Ministru kabineta noteikumi par būvju tehnisko apsekošanu nosaka, ka otrās un trešās grupas publiskai daudzstāvu daudzdzīvokļu dzīvojamajai ēkai tehniskā apsekošana (kas nav profilaktiskā apsekošana) jāveic ne retāk kā reizi 10 gados, pievēršot uzmanību ēkas būvkonstrukcijām visā ēkas apjomā, pārbaudot ēkas mehānisko stiprību, stabilitāti, lietošanas drošību, ugunsizturību un tai nozīmīgu inženiertehnisko sistēmu faktisko tehnisko stāvokli, kā arī iespējamās patvaļīgās būvniecības novērtējumu un ietekmi uz ēkas nesošajām konstrukcijām. Savukārt profilaktiskā apsekošana jāveic reizi gadā, konstatējot, vai nav notikusi ēkas nosēšanās, radušās plaisas, atvērušās šuves starp mājas elementiem, atlobījies apmetums, vai nav radušies mitruma un aukstuma izraisīti bojājumi, deformācijas un pelējums.

*Lai iedzīvotāji būtu labāk informēti par aktuālo situāciju nekustamā īpašuma tirgū, “Latio” ik mēnesi publicē “Mājokļu pircēju pārliecības indeksu”, apkopojot piecus visizteiksmīgāk raksturojošos situācijas rādītājus tirgū aizvadītajā mēnesī.