Laikā, kamēr Latvija turpina paust gatavību savilkt budžeta jostu, daļa Eiropas valstu veikušas tieši pretējas darbības, turklāt nav aizbaidījušas investorus

Latvijas finanšu politikas plānošanā nemitīgi tiek atgādināts par to, ka katrs iztērētais eiro ir rūpīgi jāapsver un, nedod Dievs, mums palielināt budžeta deficītu, jo tādā gadījumā arī investori būs prom un mūsu krīzes laikā rastā valsts parāda apkalpošana maksās ievērojami dārgāk. Īstenībā grūti pateikt, vai tas tā ir, un Latvijas iedzīvotāju nervu sistēmas labad jautājumus, kas pēdējos gados pie varas stūres nokļuvušajiem liek kultivēt šādus māņus, labāk necilāt.

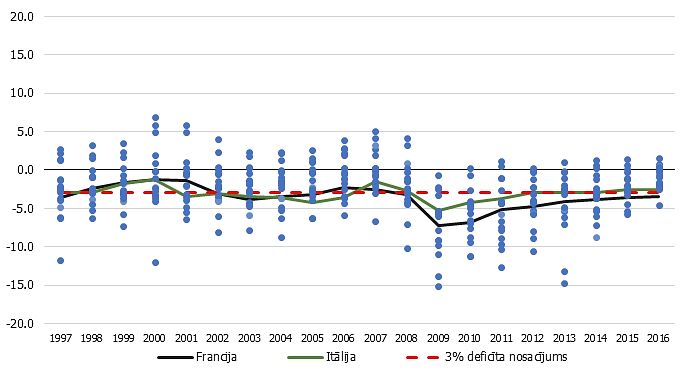

Ja aplūkojam, kā pagājušajā gadā Eiropas, tostarp eirozonas valstīm ir veicies ar budžeta deficīta mazināšanu vai proficīta palielināšanu, tad redzam, ka, atskaitot Vāciju, Dāniju un Igauniju no finansiāli stabilākā gala, kā arī Spāniju, Slovēniju, Grieķiju un Portugāli, kur finansiālā ilgtspēja bija kļuvusi par ievērojamu problēmu, deficīta mazināšanā nav vērojams nekāds būtisks progress vai arī situācija pat ir ievērojami pasliktinājusies. Uzskatāms piemērs ir Francija, kura jau ilgstoši mierīgi un bez lieka stresa turpina neievērot Māstrihtas kritērijus, pēdējos gados turot savu budžeta deficītu pie 4% atzīmes no valsts iekšzemes kopprodukta (IKP). Šis skaitlis ir sliktāks nekā daudz lamātajai Grieķijai, kurai budžeta negatīvo bilanci ir izdevies samazināt no -12,3% pret IKP 2013. gadā līdz -3,5% pērn.

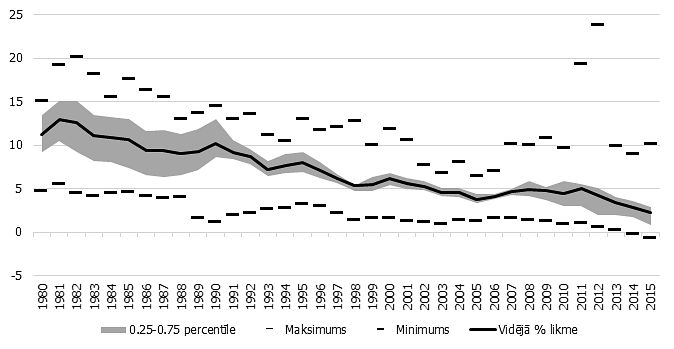

Vienlaikus budžeta deficīta apmērs ievērojami no -1,3% pret IKP līdz -2,4% pret IKP ir pieaudzis iepriekš par ekonomiskā ziņā samērā veselīgo uzskatītajā Austrijā. Vai tāpēc Austrija maksā dārgāk par savu parādu apkalpošanu? Protams, nē, jo, piemēram, šīs valsts desmit gadu parādu vērtspapīru ienesīgums gada laikā ir sarucis apmēram seškārt, un piektdien, slēdzot biržu, bija nepilnu 0,27% līmenī, pārāk daudz neatšķiroties no kaimiņos esošās Vācijas, kura pērn budžeta pārpalikumu bija pieaudzējusi no 0,1% līdz 0,7%. Protams, ja raugāmies uz ienesīguma procentiem, tad Austrijas ienesīgums ir divas reizes lielāks (Vācijai desmit gadu obligāciju ienesīgums bija nepilni 0,14%), tomēr absolūtos skaitļos pie parāda vērtspapīru dzēšanas šī atšķirība ir mikroskopiska. Arī Māstrihtas disciplīnu neievērojošās Francijas desmit gadu parādzīmju dzēšanas termiņa ienesīgums gada laikā ir krities apmēram pieckārt, norādot, ka valsts obligāciju pircēji nekur nav pazuduši.

Ja raugāmies uz skaitļiem, tad varam secināt, ka atlaisti budžeta groži nekādā ziņā nenozīmē tūlītēju investoru uzticības mazināšanos. Cits jautājums ir par to, vai nemācīšanās no iepriekšējiem finanšu satricinājumiem Eiropu atkal nenovedīs jaunas finanšu krīzes priekšvakarā.