Šogad pasaules lielākajos akciju tirgos kāda īpaša gravitācija vērojama nav. Piemēram, ASV akciju tirgus raksturojošā Standard & Poor's 500 indeksa vērtība nupat pāršāvusies pāri 4,5 tūkst punktu atzīmei, kas reizē arī nozīmē, ka kopš šā gada sākuma ASV lielāko uzņēmumu akciju cena, ja vērtē to kopumu, pieaugusi jau vairāk nekā par 20%.

Tik pārliecinošs akciju cenu pieaugums varētu likties mulsinošs laikā, kad neskaidrība par pasaules ekonomiku joprojām ir ļoti liela. To audzējusi, piemēram, lipīgā Covid-19 delta varianta izplatīšanās, kur atsevišķi ekonomikas dati jau tagad liek domāt, ka varenais nesenais ekonomikas izrāviens varētu vismaz nedaudz rimties. Tāpat jāņem vērā, ka pēc gandrīz nepārtraukta kāpuma akcijas nav lētas un var spekulēt, ka to novērtējumi ieceno pamatā visai saulaina scenārija materializēšanos pasaules ekonomikā un kompāniju peļņas un ieņēmumu atskaitēs.

Prognozes un inflācija

Kopumā šādos laikos izteikt aplēses par nākotni nav pateicīgs darbs. Tomēr dažkārt tas tiek darīts tāpat. Piemēram, Reuters veiktajā 40 vērtspapīru tirgus stratēģu augusta beigu aptaujā paustā prognozē liecina, ka minētais ASV Standard & Poor's 500 indekss šo gadu noslēgs pie 4,5 tūkst punktu atzīmes (tā ir aptaujas rezultātu mediāna) – tātad turpat, kur šī indeksa vērtība atrodas jau šobrīd.

Jāteic, ka Volstrītas paredzējumi kā tādi vēsturiski izrādījušies visai neprecīzi. Šādas aplēses drīzāk liecina par to, kāds noskaņojums par tirgus esošo bildi ir šīs jomas profesionāļu vidū. Attiecīgi, iespējams, var mēģināt secināt, ka tie ir visai samulsuši un, nezinot kādu konkrētu virzienu, drīzāk izvēlas akciju cenu paredzēt kaut kur tuvu tam, kur tā ir pašlaik (lai vismaz virziens nebūtu pilnībā greizs).Interesanti, ka līdzīgā Reuters aptaujā maijā tika lēsts, ka S&P 500 šo gadu noslēgs pie 4,3 tūkst. punktu atzīmes. Savukārt nu, akcijām šo līmeni pārsniedzot ar uzviju, aplēses tiek koriģētas uz augšu.

Kopumā uz konstanto akciju cenu rekordu fona manāmas zināmas bažas, ka tik labi laiki var arī neturpināties. Bieži vien pēdējā laika cenas pieaugums fondu tirgū tiek skaidrots ar bezprecedenta centrālo banku dāsnumu. Tās tirgū grūž triljoniem ASV dolārus, un akciju pieaugums ir viens no šādas politikas efektiem. Jāņem gan vērā, ka pēdējā laikā atkal plaukušās bažas par inflāciju, kas tomēr var izrādies noturīgāka nekā lēsts pirms tam (tas gan joprojām nav vairuma ekonomistu bāzes scenārijs). Nupat publicētie Eurostat dati liecina, ka inflācija eirozonā sasniegusi 3% atzīmi, kas ir visvairāk 10 gados. Savukārt ASV tā jau sasniegusi 5,4%. Lai bremzētu inflāciju, centrālajām bankām var nākties mazināt stimulus. Savukārt kaut vai doma, ka finanšu tirgiem kādā brīdī nāksies stāvēt pašiem uz savām kājām, uztur zināmu stresu. Faktiski sāk nākt atklāsme, ka stimulēšanas politika un mētāšanas ar triljoniem nebūs mūžīga, un tas kādā brīdī var ietekmēt tendences akciju tirgū.

Sliktas ziņas ir labas ziņas

No otras puses – joprojām spēcīga ir cenu pieauguma aizstāvju nometne. Šajā frontē daļa argumenti skan visai interesanti. Proti, tiek vērsta uzmanība uz to, ka Covid-19 delta un citu lipīgo vīrusa variantu pūšana pretī ekonomikas izaugsmei galu galā nozīmēs to, ka centrālajām bankām neatliks nekas cits kā vien tautsaimniecības un finanšu tirgus, īstenojot savas kvantitatīvās mīkstināšanas un rekordzemo likmju politiku, balstīt ilgāk.

Periodiski jau pēc iepriekšējās finanšu krīzes, kad centrālo banku intervences kļuva par teju galveno tirgus tendenču noteicošo faktoru, novērota situācija, kad “sliktas ziņas ekonomikai ir labas ziņas finanšu tirgiem”. Jau rakstīts, ka šāda gadījumā domu gaita paredz to, ka kādi nepārliecinoši jaunumi ekonomikā investoru masai liek domāt, ka palīgā ar papildu sparu galu galā atkal steigsies ietekmīgākās centrālās bankas, un tas ceļ vai vismaz notur augstu riska aktīvu cenu. Vienādojums var darboties arī no otras puses - jo ekonomikas dati ir pārliecinošāki, jo mazāk pamatota ir kādu apjomīgu tautsaimniecības stimulēšanas pasākumu īstenošana. Piemēram, dažādu aktīvu tirgus dalībnieki sāk baidīties no ātrākas procentlikmju palielināšanas. Situācija uz milzīgo intervenču fona, kas, šķiet kļuvušas par galveno cenu ietekmējošo spēku, šādā brīdī ir visai paradoksāla.

DB jau rakstījis, ka jau kopš iepriekšējās finanšu krīzes laiki finanšu pasaulē izpelnījušies salīdzinājumu ar “jauno normālo”. Iespējams, nu dzīvosim “jaunajā normālajā kvadrātā”.

Peļņa un dārdzība

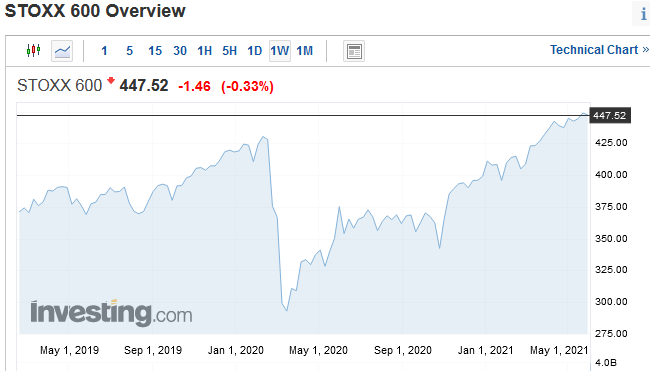

Līdzīgas aplēses saistās arī ar Eiropas akcijām. Reuters aptaujā reģiona STOXX 600 indeksa šā gada beigās paredz atrašanos pie 470 punktiem (18 naudas pārvaldnieku aptaujas rezultātu mediāna). Šo ceturtdien šī indeksa vērtība bija pakāpusies līdz 474 punktiem. Tātad, lai piepildītos šī prognoze (kas gan ir maz ticams), akciju cenām būtu nedaudz jāsarūk. Pagaidām no Eiropas (arī no ASV) uzņēmumiem joprojām tiek gaidīts straujš peļņas pieaugums.

Tiesa gan, jāraugās uz zīmēm, ka šādam pieaugumam varētu beigties pulveris. Šogad kopumā ASV kompāniju peļņa varētu būt pieaugusi par 42%, liecina FactSet aplēses. Tikmēr nākamgad šis pieaugums varētu būt 9,4% apmērā.

ASV akciju indeksam Price/Earnings (12 mēnešu sagaidāmās peļņas) šobrīd atrodas pie 22,2. 10 gadu vidējais mērījums šim rādītājam ir 16,3.Viens no veidiem, kā interpretēt P/E attiecību, ir domāt par to, kāds ir laika periods, kurā investīcija sevi atpelna. Piemēram, ja akcijas cena ir 10 eiro un uzņēmuma peļņa uz vienu akciju (Earnings per Share jeb EPS) ir viens eiro, tad šajā gadījumā P/E attiecība būs 10. Tas nozīmē – ja ieguldīsim uzņēmumā šobrīd, tad šī investīcija pie pašreizējās akciju cenas un, piemēram, sagaidāmās 12 mēnešu peļņas sevi varētu atpelnīt 10 gadu laikā. Jo ilgāks laiks ir nepieciešams, lai investīcija sevi atpelnītu, jo par dārgākām var uzskatīt noteikta uzņēmuma akcija. Protams, kāda šāda dārdzība nebūt nenozīmē, ka akcijas cena nepieaugs vēl tālāk. Tāpat investori mēz pirkt arī kompāniju akcijas, kuras nestrādā ar peļņu ar cerību, ka labie laiki pienāks nākotnē.

Septembra slava

Jāteic, ka septembris akciju tirgiem kā tādiem vēsturiski nav tas pats veiksmīgākais mēnesis. Tieši šim mēnesim visai bieži, ja vērtē vēsturi, izdevies pārtraukt akciju mijēju ballīti un patiesībā ar lielāku regularitāti (ja tam klāt pieskaita arī oktobri) ievadīt visai ievērojamas krīzes. Analītiķi gan šai sakritībai nemin vienotu skaidrojumu. Daži norāda, ka septembra akciju cenu kritums saistīts ar atvaļinājuma sezonas beigām, kad investori, atgriežoties no atpūtas, steidz ieviest korekcijas savos ieguldījumos. Katrā ziņā kopš 1950. gada vidēji septembrī ASV akciju cenas ir sarukušas par 0,62% (S&P 500 indekss). Kopš 2000. gada vidējais kritums šajā rudens mēnesī ir bijis vēl lielāks – 1,10% apmērā.

Arī pagājušogad tieši septembrī aizsākās spēcīgas bažas par Covid-19 otro vilni, kas daudziem lika apšaubīt agrākos optimistiskos pieņēmumus par “V” veida pasaules ekonomikas atkopšanos. Pagājušā gada rudens pirmā mēneša laikā ASV akciju cena saruka vairāk nekā par 4% (un oktobrī vēl par teju 3,5%). Pēc kara gan visi, protams, ir gudri un tagad redzams, ka tā tomēr bija lieliska iespēja vērtspapīrus iegādāties lētāk.