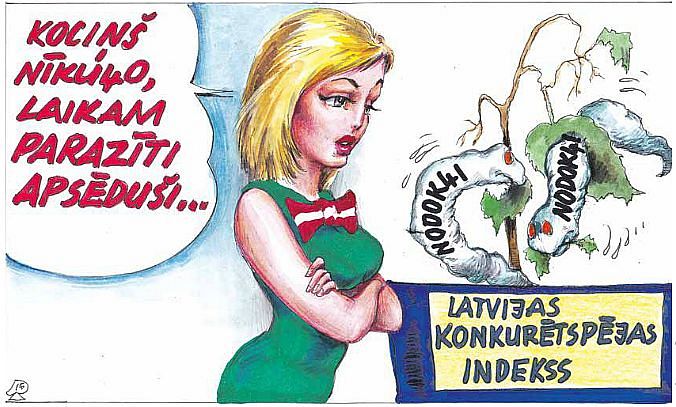

Globālais konkurētspējas indekss kā uz delnas atsedz Latvijas tautsaimniecības vājās vietas un audzē jau esošās bažas

Pasaules ekonomikas foruma veidotajā Globālās konkurētspējas indeksā 2015.–2016. gadam Latvija, salīdzinot ar pagājušo gadu, ir nokritusies par divām vietām un atrodas 44. pozīcijā. Protams, ne jau šo divu vietu kritums pats par sevi ir pamats satraukumam, jo īpaši ņemot vērā, ka vēl aptuveni 100 valstis šajā indeksā atrodas aiz Latvijas. Taču bažas raisa tās pozīcijas, kurās Latvija saņēmusi ļoti vāju vērtējumu un atrodas nevis 40., bet gan 100. vietā vai pat vēl tālāk. Kāda neraža, ka tās ir tieši tās pozīcijas, kas ir svarīgas, lai spriestu par mūsu valsts konkurētspēju ilgtermiņā!

Joprojām ļoti bēdīga situācija, īpaši salīdzinot ar kaimiņos esošo Igauniju, Latvijā ir ar inovācijām. Valsts spējā pievilināt talantus esam 110. vietā, noturēt talantus – 104. vietā. Tas liecina, ka Latvija principā neatbilst attīstītas ekonomikas priekšnosacījumiem, un tas ir ļoti bēdīgi, it īpaši mazai valstij, kurai nav iespējas «paņemt ar masu» vai vērtīgiem derīgajiem izrakteņiem. No investoru piesaistes viedokļa nelāga ir arī 112. vieta tiesiskā regulējuma efektivitātē un pilnīgi noteikti arī 107. vieta pēc nodokļu sistēmas spējas motivēt strādājošos. Izrādās, ka gan Globālās konkurētspējas indeksa veidotāji, gan Eiropas Komisija nepiekrīt tiem mūsu ekonomikas guru, kas pirms kārtējās plānotās nodokļu celšanas centās iestāstīt, ka nodokļu slogs Latvijā pēc ES standartiem ir pārāk zems. Arī EK norādījusi, ka īpaši darbaspēka nodokļi Latvijā būtu no ilgtspējas veicināšanas viedokļa steidzami jāmazina, bet vai tad tas interesē mūsu varas politiķus, kas 2016. gada budžetā kārtējo reizi ir paredzējuši tieši pretējo?

Var jau teikt, ka neviens indekss pats par sevi investorus nepiesaista un esošos momentā neaizbaida. Arī ierēdņiem un politikas veidotājiem diemžēl nekas no tā nemainās, ja indeksā esam kritušies, t.i., joprojām atrodamies astes galā. Neviens nejūtas atbildīgs. Jā, indekss ir tikai viens atskaites punkts, taču primārais ir jautājums – kā radīt Latvijā modernas ekonomikas bāzi? Var tikai ieteikt paskatīties uz mazās Luksemburgas piemēru, kas pagājušā gadsimta 60., 70. gados veiksmīgi pārveidoja savu ekonomiku, protot izmantot pareizos elementus naudas piesaistē. Protams, uz Luksemburgu tagad no citu ES valstu puses tiek izdarīts spiediens, taču vēl jau nav teikts, ka tāpēc tai kaut kas būtiski mainīsies.

Mazai valstij ir svarīgi likt lietā pilnīgi visu, ar ko tā var izcelties. Latvijai ir ļoti labi priekšnosacījumi veiksmīgai veselības kopšanas industrijas attīstībai. Tāpat būtu jāliek spēcīgāks uzsvars uz start-up jomas atbalstu, lai noturētu valstī jaunus cilvēkus. Iespēju naudas piesaistē no ārzemēm netrūkst, taču, ignorējot svarīgus ekonomikas aspektus, tā pilnīgi noteikti nevarēs notikt.