Situācija ir paradoksāla – lai paveiktu steidzami nepieciešamu reformu, labāk būtu nesteigties

Pastāv iespēja vēl Latvijas prezidentūras ES Padomē laikā pieņemt vispārējo pieeju jautājumā par Eiropas banku strukturālajām reformām ‒ tām pašām, kuru izskatīšana nesen izgāzās Eiropas Parlamenta (EP) Ekonomikas un monetāro jautājumu komitejā (ECON). EP ir paradums savu viedokli par topošo likumdošanu paust pirms Padomes vispārējās pieejas formulēšanas attiecīgajos jautājumos, tomēr šis ir gadījums, kad steigties nevajag.

ECON caurkritušās ES regulas projekta nosaukums ir «Par strukturālajiem pasākumiem, ar ko uzlabo ES kredītiestāžu noturību», un tas raksturo arī iemeslu, kāpēc steigties nevajag. Proti, tāpēc, ka jautājums būtībā ir ļoti steidzams, tomēr vēl jo vairāk – izšķirīgi svarīgs, tāpēc sasteigšana nāks tikai par sliktu.

Par vajadzību kārtīgi pārvērtēt regulas priekšlikumu ar visiem komitejas labojumiem vēlreiz un pēc būtības liecina arī ciešais ECON balsojums – 30 pret 29. Britu baņķieru asociācija to traktē kā EP politisko grupu ideoloģisku saķeršanos un piedauzības akmeni, no kura veiksmīgas apiešanas ir bezmaz atkarīga EP darboties spēja. Es ne tuvu neesmu sociālists, tāpēc nedomāju, ka tas bija kaut kāds principiāli ideoloģisks jautājums, kāpēc ECON sociāldemokrāti bloķēja sava Eiropas Tautas partijas kolēģa virzīto ziņojumu par banku reformu. Arī ar veselo saprātu tam būtu bijis gana.

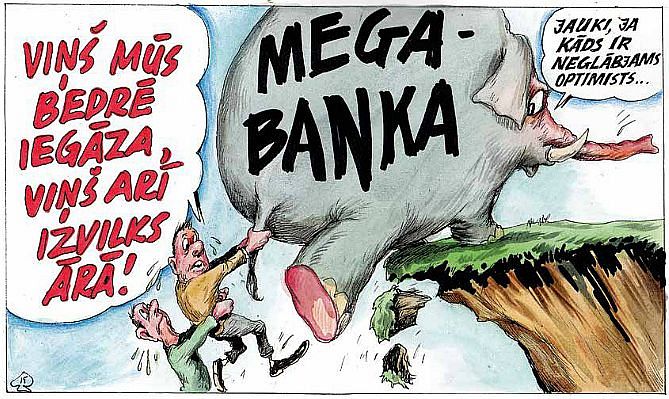

Jautājuma būtība lielos vilcienos ir par to, vai Eiropā pieļaut megabanku pastāvēšanu – to pašu, kas ir par lielu, lai tām ļautu bankrotēt, tāpēc krīzes brīdī to glābšanā ir jāiegāž lērums nodokļu maksātāju naudas. Eiropas Komisijai, publicējot regulas priekšlikumu pērn janvāra beigās, vēl bija skaidrs – nē, to nedrīkst pieļaut. Bet tad acīmredzot ir pastrādājuši pārdesmit sevišķi ieinteresēto banku lobiji, un ECON balsojumu sasniegušais dokuments bija jau krietni neskaidrāks, kādā gadījumā megabankām to riskantās spekulatīvās darbības ir jānošķir no reālās ekonomikas kreditēšanas, kā tas notiek un kurš par to lemj.

Jautājums ir principiāls, un arī pats Eiropas banku sektors tajā ir ieinteresēts, jo, pretojoties komerciālās daļas jeb kreditēšanai domāto aktīvu nošķiršanai no investīciju daļas jeb finanšu tirgu darījumiem domātās naudas, bilancei sasniedzot zināmu lielumu, apmēram 20 bankas tur par ķīlniecēm pārējās apmēram 6800 bankas. Tādā ziņā Eiropas Banku federācijai, kas ir nemierā ar ECON iestrēgušo regulu, ir taisnība ‒ tas rada nedrošību banku sektorā tam ļoti nepiemērotā laikā, kad ekonomikas kreditēšanai vajadzētu noņemt šķēršļus.

Tikai ir jāsaprot, ka lielākais šķērslis šai gadījumā nav politiskās cīņas ECON, bet gan pamatotās šaubas par to, vai tiešām tas pats zilonis, kas mūs iegāza finanšu krīzē – megabankas, kuru bilancēs no ekonomikas kreditēšanas ir tik, cik melns aiz naga, – būs īstais glābējs, kas mūsu ekonomikas no šīs bedres izvilks? Ciktāl tas vispār attiecas uz bankām, tad – nē, drošāk to ir uzticēt pārbaudītam darba zirgam jeb tradicionālajām komercbankām. Un ziloņi lai dzīvojas uz savu akcionāru, ne nodokļu maksātāju riska rēķina.