43% Eiropas iedzīvotāju paši neveido uzkrājumus pensijai, liecina "Insurance Europe" veiktā aptauja.

Tās laikā aptaujāti 10 tūkstoši iedzīvotāju 10 Eiropas valstīs.

62% no tiem, kuri nekrāj pensijai, uzsvēruši, ka ir ieinteresēti uzkrāt, bet 42% atzinuši, ka nevar atļauties atvēlēt naudu uzkrājumiem.

Aptaujas laikā atklāts, ka cilvēkiem vissvarīgākais, veicot uzkrājumus, ir līdzekļu drošība. Tāpat viņi vēlas iespēju uzkrājumu laikā tos palielināt vai pārtraukt, atstāt naudu mantojumā, viegli pārskaitīt vai viegli tiem piekļūt.

67% iedzīvotāju vēlas informāciju par pensiju produktiem saņemt digitāli. Visvairāk iedzīvotāji ieinteresēti saņemt informāciju par garantijām, izmaksām, komisijas maksām un investīciju ienesīgumu. Vismazāk aptaujāto vēlas saņemt informāciju par investīciju stratēģiju vai tās izmaiņām.

"Tik liels skaits cilvēku, kuri neuzkrāj naudu, ir satraucoša tendence, tādēļ ir nozīmīgi par to diskutēt ES un valstu līmenī, lai atrastu veidus, kā mainīt šo situāciju," norāda "Insurance Europe" pārstāvis Nikolas Jenmarts. "Aptauja atklāj vēlmi pēc aizsardzības, piemēram, garantijām.

"Latvijas dati ir vēl sliktāki," atzīst Latvijas Apdrošinātāju asociācijas vadītājs Jānis Abāšins.

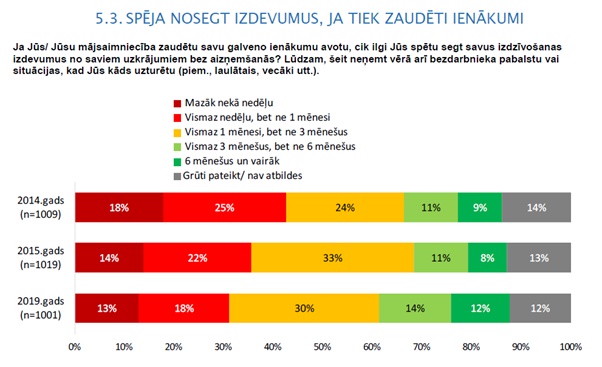

Finanšu un kapitāla tirgus komisijas Finanšu pratības indekss rāda, ka tikai 36% respondentu norāda, ka novirza daļu no saviem ienākumiem uzkrājumu veidošanai, bet 48% vispār neko nekrāj un nav pēdējā laikā krājuši – ne pensijai, ne lielākiem izdevumiem, ne drošības spilvenam nebaltām dienām. 85% no Latvijas iedzīvotājiem atzīst, ka vecumdienās paļausies uz valsts nodrošināto pensiju. Bet valsts pensija, piemēram, būs tikai 25% no algas, piemēram, ja alga uz rokas bija 750 eiro mēnesī, tad valsts pensijā saņems 188 eiro. (Latvijas Bankas dati liecina, ka 2050. gadā valsts nodrošinātā pensija būs vien aptuveni 25% no darba algas) Latvijā ir vairāki izplatītākie uzkrāšanas veidi.

Viens no tiem ir pensiju 3.līmenis. Latvijā ir 1 298 018 pensiju 2.līmeņa dalībnieki, tas ir, potenciālie nākotnes pensionāri. Savukārt vienā no uzkrājumu veidošanas veidiem – 3.pensiju līmenī – uzkrājumus veido tikai 324 671 cilvēki, kas ir tikai 25% no 2.līmeņa dalībnieku skaita.

Otrs veids - dzīvības apdrošināšana ar uzkrājumu: LAA veiktajā aptaujā par apdrošināšanas nozari 18% aptaujāto norādīja, ka viņiem ir dzīvības apdrošināšana ar uzkrājumu. LAA uzskata, ka būtu jābūt skaidrai politikai, kā jau tagad veicināt uzkrājumu kultūru un apjomu Latvijā, un ir skaidrs, ka ar vārdiskiem mudinājumiem vien nepietiek, nepieciešami arī finansiāli un cita veida stimuli, lai cilvēki viena vai otra veida drošības spilvenu veidotu un sāktu uzkrāt.

Latvijā jau eksistē daži šādi stimuli ilgtermiņa uzkrājumiem – pašlaik, uzkrājot pensiju 3.līmenī vai veicot iemaksas dzīvības apdrošināšanai ar uzkrājumu, ir spēkā iedzīvotāju ienākuma nodokļa atvieglojumi. Ar zināmiem limitiem abos gadījumos iedzīvotāji var saņemt atpakaļ samaksāto iedzīvotāju ienākuma nodokli 20% apmērā no iemaksātās summas.

Piemēram, ja katru mēnesi uzkrāj 50 eiro, gada laikā izveidojas uzkrājums 600 eiro apmērā, un vēl 120 eiro iespējams uzreiz saņemt atpakaļ no valsts. Šie atvieglojumi ir ievērojams stimuls uzkrājumu veidošanai, un tie būtu jāsaglabā vai pat jāpalielina, neraugoties uz citām nodokļu politikas kolīzijām, uzskata J. Abāšins.