Finanšu pratības indeksam, ko janvārī publiskoja Finanšu un kapitāla tirgus komisija, būtu vajadzējis daudz vairāk saviļņot sabiedrisko domu un izraisīt lielākas diskusijas, nekā tas reāli notika.

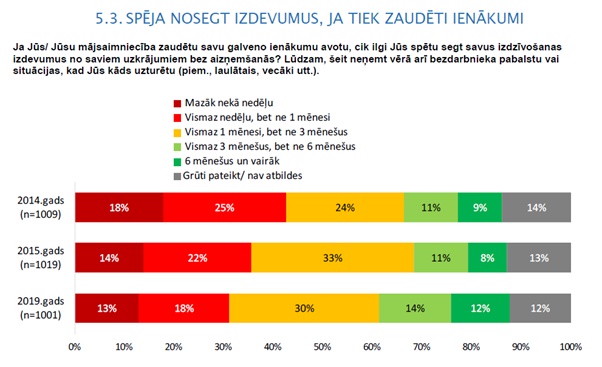

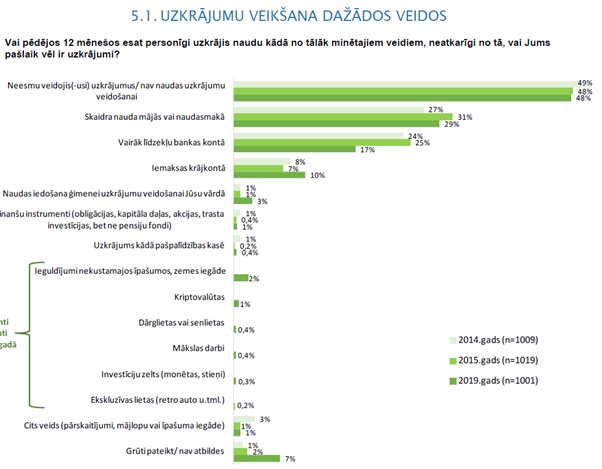

Pieredzei no iepriekšējās krīzes, kad dienas laikā daudzi cilvēki palika bez darba un ienākumiem, būtu vajadzējis radīt būtisku uzkrāšanas prasmes pieaugumu, un tomēr – nekā. Taču skaitļi ir nežēlīgi un satraucoši – Latvijā joprojām teju puse – 48% – no iedzīvotājiem neveido nekādus uzkrājumus. Turklāt laikā kopš 2014. gada šī proporcija nav mainījusies. Savus izdevumus gadījumā, ja zaudētu ienākumus, 31% iedzīvotāju nespētu segt pat mēnesi (!). Vēl 30% varētu iztikt nedaudz vairāk kā mēnesi. Un tālāk?

Šiem datiem būtu jāuztrauc ne tikai finanšu iestādes, kam reizēm tiek piedēvēta savtīga ieinteresētība, bet arī valdību. Ko kaut vai nelielas krīzes gadījumā darīs šie cilvēki bez jebkādiem uzkrājumiem? Prasīs valdībai pabalstus un jaunas "simtlatnieku" programmas.

Nerunājot nemaz par vecumdienām, kad, pēc dažādu ekonomistu aplēsēm, liela daļa Latvijas pašreizējo strādājošo saņems ļoti mazas pensijas un arī papildus nebūs neko uzkrājuši. Iespējams, izeja atkal tiks meklēta, lūkojoties valsts budžeta virzienā, kurš arī nav bezizmēra.

Tādēļ būtu jābūt skaidrai politikai, kā jau tagad veicināt uzkrājumu kultūru un apjomu Latvijā, un ir skaidrs, ka ar vārdiskiem mudinājumiem vien nepietiek, nepieciešami arī finansiāli un cita veida stimuli, lai cilvēki viena vai otra veida drošības spilvenu veidotu un sāktu uzkrāt.

Cilvēka dabā diemžēl ir vairāk tiekties uz īstermiņa labumu nekā ilgtermiņa ieguvumu. Zināms daudzums eiro, ko varu izlietot jau šodien jaunu drēbju iegādei vai ceļojumam vilina daudz vairāk nekā apsolījums kaut kad nākotnē, nezināmā nebaltā dienā spēt uzturēt sevi no uzkrājumiem. Vai – pensiju uzkrājumu gadījumā – seniora vecumā saņemt vairāk nekā valsts pensijas minimumu. Kam gan negribas dzīvot skaisti jau šodien?

Un līdz pensijai es nemaz nenodzīvošu – diemžēl daudziem ir tieši šādas "pensijas uzkrāšanas" stratēģijas.

Bet kas būs ar maniem palicējiem, maniem bērniem, manu ģimeni pēc manas aiziešanas un īstermiņa domāšanas, ja mums nebūs nekādu uzkrājumu? Kas par viņiem parūpēsies? Vai mūsu valsts un pašvaldību sociālie budžeti spēj vienmēr nodrošināt labu dzīves standartu?

Lai mainītu šo nostāju, nepieciešams izglītot, stāstīt un atkārtot par uzkrājumu nepieciešamību, bet rezultāta – domāšanas un kultūras maiņai no īstermiņa uz ilgtermiņu – sasniegšanai nepieciešami gadi.

Tādēļ papildus noteikti nepieciešami arī fiskālie stimuli, kas sniedz gan tūlītēju ieguvumu, gan palīdz uzkrāt nākotnei. Latvijā jau eksistē daži šādi stimuli ilgtermiņa uzkrājumiem – pašlaik, uzkrājot pensiju 3.līmenī vai veicot iemaksas dzīvības apdrošināšanai ar uzkrājumu, ir spēkā iedzīvotāju ienākuma nodokļa atvieglojumi. Ar zināmiem limitiem abos gadījumos iedzīvotāji var saņemt atpakaļ samaksāto iedzīvotāju ienākuma nodokli 20% apmērā no iemaksātās summas. Piemēram, ja katru mēnesi uzkrāj 50 eiro, gada laikā izveidojas uzkrājums 600 eiro apmērā, un vēl 120 eiro iespējams uzreiz saņemt atpakaļ no valsts.

Šie atvieglojumi noteikti ir ievērojams stimuls uzkrājumu veidošanai, un tie būtu jāsaglabā vai pat jāpalielina, neraugoties uz citām nodokļu politikas kolīzijām. 2018. gadā pēc nodokļu politikas izmaiņām dzīvības apdrošināšana ar uzkrājumu jau izjuta negatīvo ietekmi, kad fiskālie stimuli par uzkrājumiem tika apgrūtināti, nosakot, ka dzīvības apdrošināšanas līgumam, lai tas kvalificētos nodokļu atlaižu saņemšanai, ir jābūt vismaz 10 gadu termiņam. Iepriekš šis termiņš bija 5 gadi.

Negatīvā ietekme bija jūtama momentāni, jauno līgumu skaits gada laikā samazinājās uz pusi.

Iespējams, var atrast arī tādus īstermiņa ieguvumus, kas varētu stimulēt cilvēkus krāt tuvākam mērķim nekā pensija, tā saucamā "drošības spilvena" veidošanai nebaltai dienai. Turklāt uzkrāšana, kā zināms, jāveic labajos laikos sliktajiem laikiem. No sociālo iemaksu un valsts sociālās apdrošināšanas sistēmas viedokļa noteikti būtu izvērtējami dažādie nodokļu maksāšanas režīmi, kas pilnīgi legāli "ražo" nākotnes nabadzīgos pensionārus. Ja vien viņi nav ļoti apzinīgi un nekrāj savai nebaltajai dienai vai vecumdienām, vai palicējiem citos veidos.

Reiz dzirdēju tādu teicienu, ka cilvēkam būtu jābūt pieciem pensijas līmeņiem – pirmais būtu valsts pensija, otrais – valsts fondētā pensija, trešais – privātās pensijas vai apdrošināšanas uzkrājums, ceturtais – nekustamais īpašums vai zelts, piektais – bērni. Cik līmeņu ir katram no mums?