Igaunijas parlaments otrdien atbalstīja ienākuma nodokļa palielināšanu un vairāku šī nodokļa atvieglojumu atcelšanu.

Par šādiem likuma grozījumiem nobalsoja 58 deputāti, bet 33 bija pret.

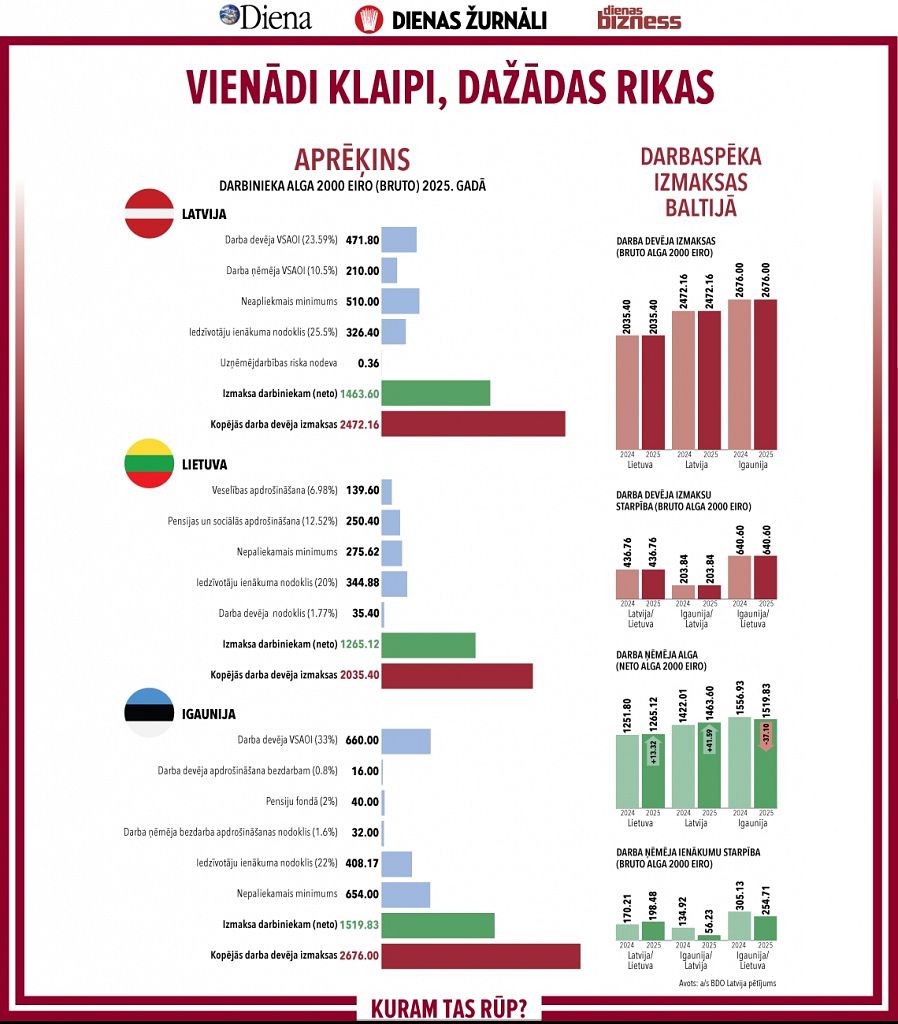

Grozījumi paredz, ka no 2025.gada iedzīvotāju un uzņēmumu ienākuma nodokļa likme tiks paaugstināta no 20% līdz 22%.

Tiks arī atcelta samazinātā likme 14% apmērā uzņēmumu regulāri sadalītajai peļņai un līdz ar to arī samazinātā likme 7% apmērā iedzīvotāju ienākuma nodoklim, kas tiek ieturēts no fiziskām personām par dividenžu maksājumiem saskaņā ar šādu shēmu.

No 2025.gada tiks atcelts diferencētais ar nodokli neapliekamais ienākums, un tiks noteikts vienots neapliekamais minimums 700 eiro mēnesī (8400 eiro gadā). Izņēmums būs vecuma pensijas, kam neapliekamais ienākums ir vienāds ar vidējo vecuma pensiju.

Saskaņā ar grozījumiem, sākot no 2024.gada, no ienākuma nodokļa vairs nebūs atbrīvoti papildu ienākumi fiziskai personai, kas audzina bērnu, un summa, par kādu tiek maksāti mājokļa kredīta procenti.