No šī gada noteikts fiksēts neapliekamais minimums un paaugstināta iedzīvotāju ienākuma nodokļa (IIN) likme, paredz grozījumi likumā "Par iedzīvotāju ienākuma nodokli".

Finanšu ministrija (FM) skaidrojusi, ka likums vērsts uz darbaspēka konkurētspējas palielināšanu un darbaspēka nodokļu sloga samazinājumu darba ņēmējiem ar zemiem un vidējiem ienākumiem, kā arī IIN piemērošanas vienkāršošanu.

Kopā šīs visas izmaiņas valsts un pašvaldību budžetiem 2025.gadā radīs 191,1 miljona eiro zaudējumus, 2026.gadā - 254 miljonu eiro zaudējumus, 2027.gadā - 287,5 miljonu eiro zaudējumus, bet 2028.gadā - 293,2 miljonu eiro zaudējumus.

FM norāda, ka izmaiņu rezultātā darba ņēmējiem, kuriem bruto atalgojums ir līdz 4000 eiro mēnesī, samazināsies maksājamais nodokļa apmērs un līdz ar to palielināsies neto atalgojums. Plānotās darbaspēka nodokļu izmaiņas pozitīvi ietekmēšot 95% strādājošo.

Kopējās izmaiņas, pēc FM paustā, ietekmēs arī visa viedu pensiju saņēmējus - pozitīva ietekme būs apmēram 46,2% visu veidu pensiju saņēmēju, kamēr izmaiņas neskars apmēram 53,8% visu veidu pensiju saņēmēju, jo šīs personas jau šobrīd no saņemtās pensijas nemaksā nodokli, bet 0,04% šīs izmaiņas skars negatīvi. Pozitīva ietekme veidojas pensijas saņēmējam ar ienākumiem līdz 4200 eiro mēnesī.

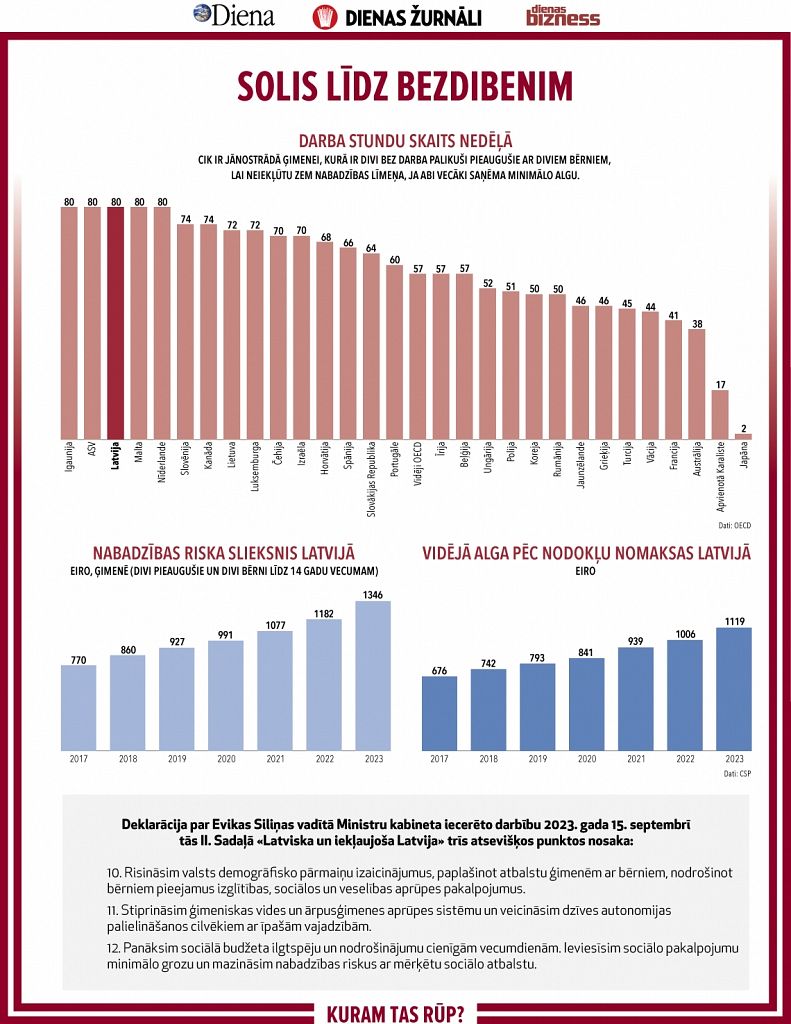

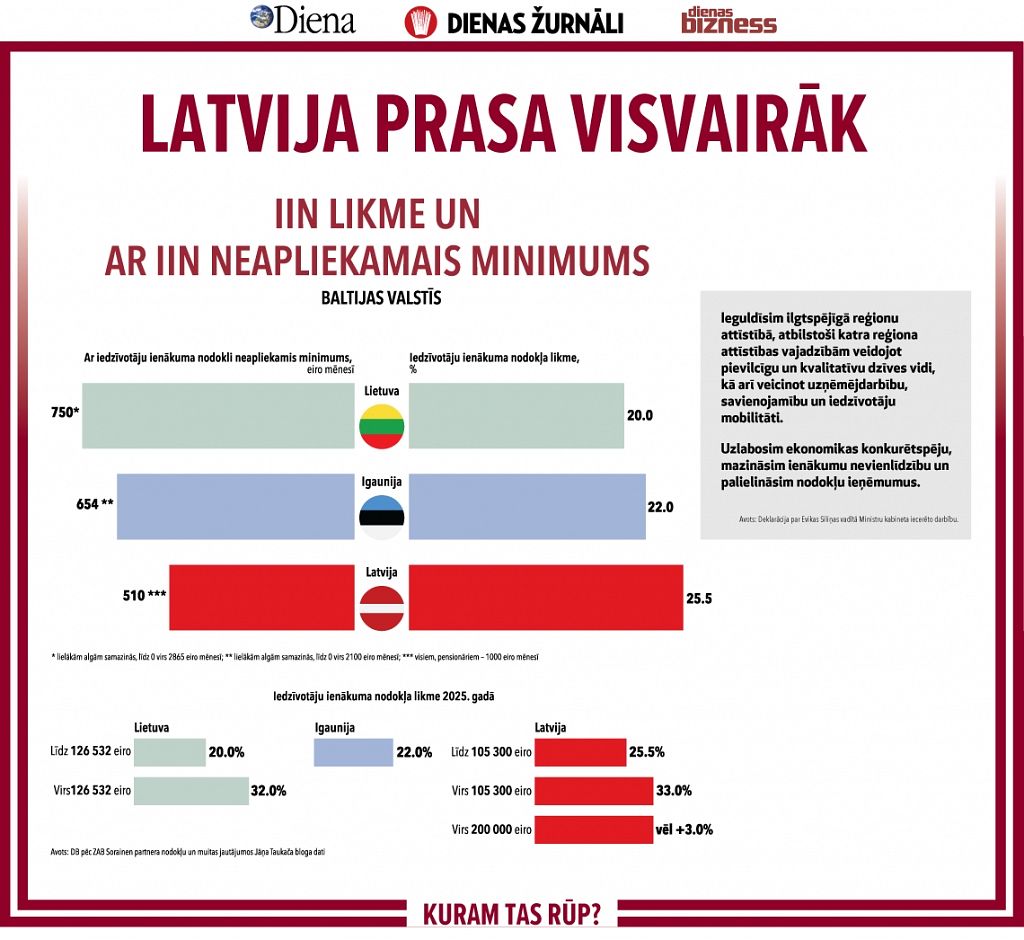

No 2025.gada noteikts fiksētais ar nodokli neapliekamais minimums visām algām 510 eiro mēnesī apmērā, no 2026.gada to paredzēts paaugstināt līdz 550 eiro, bet 2027.gadā - līdz 570 eiro mēnesī. Pensionāriem neapliekamais minimums šogad paaugstināts no 500 līdz 1000 eiro mēnesī.

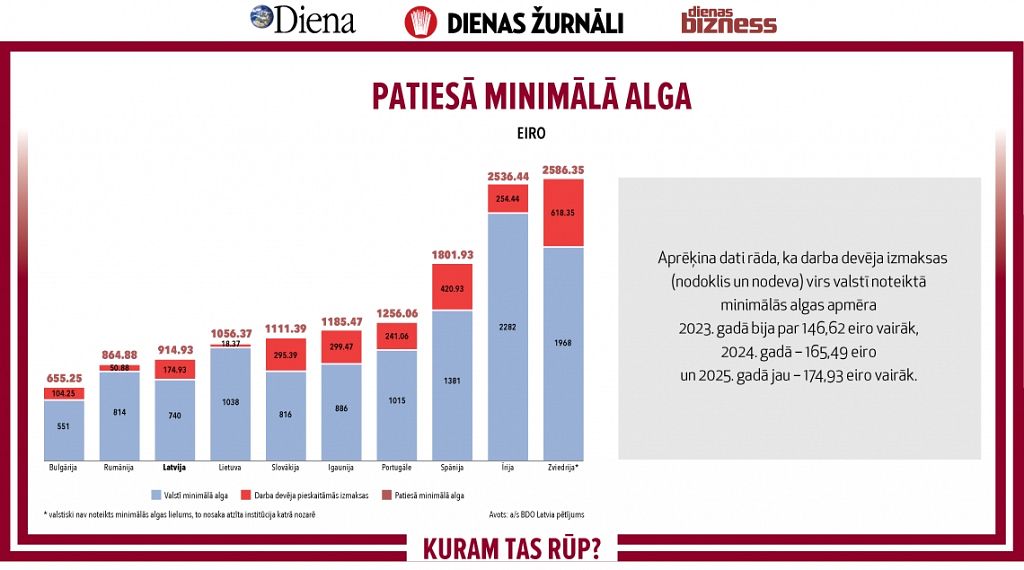

Minimālā alga 2025.gadā pieaugs no 700 līdz 740 eiro mēnesī, 2026.gadā - līdz 780 eiro mēnesī, no 2027.gada - līdz 820 eiro mēnesī, bet no 2028.gada - līdz 860 eiro mēnesī.

Līdzsvarojot neapliekamo minimumu ar IIN likmēm un lai vienkāršotu darbaspēka nodokļu sistēmu, paredzēts ienākumiem līdz 105 300 eiro gadā jeb 8775 eiro mēnesī noteikt IIN likmi 25,5% apmērā. Ienākumiem virs 8775 eiro mēnesī tiks saglabāts solidaritātes nodoklis 33% apmērā. Tā kā turpmāk neapliekamā minimuma apmērs neatkarīgi no atalgojuma lieluma būs nemainīgs, iedzīvotājiem "uz rokas" paliks vairāk naudas, neskatoties uz to, ka IIN likme pieaugs no 20% un 23% pašlaik līdz 25,5%, skaidro FM.

Lai ieviestu lielāku progresivitāti lielu ienākumu saņēmējiem, no 2025.gada ieviesta IIN papildu likme 3% apmērā ienākumiem virs 200 000 eiro gadā, rezumējošā kārtībā deklarējot gada ienākumus.

Papildu likme attieksies uz taksācijas gada ar nodokli apliekamajiem ienākumiem, tostarp ienākumiem no kapitāla pieauguma un ienākumiem no kapitāla, kas nav kapitāla pieaugums, un no nodokļa atbrīvotajām dividendēm un likvidācijas kvotai.

IIN papildu likme būs piemērojama rezumējošā kārtībā, iesniedzot gada ienākumu deklarāciju. Attiecīgi pirmā deklarācija, kurā ienākums tiktu aplikts ar IIN papildu likmi 3% apmērā, būtu iesniedzama 2026.gadā par 2025. taksācijas gadu.

Likumā minētajam ienākumam no kapitāla, tostarp kapitāla pieaugumam, profesionāla sportista ienākumam, ārvalsts nodokļu maksātāju ienākumam no mākslinieku, sportistu vai treneru profesionālās darbības un autoratlīdzības (autortiesību un blakustiesību atlīdzība) par literatūras, zinātnes vai mākslas darbu radīšanu un atlīdzība par atklājumu, izgudrojumu un rūpniecisko paraugu radīšanu piemēros nodokļa likmi 25,5%.

Nodokļa likme, kas piemērojama, veicot nodokļa ieturējumu no izmaksām personām, kuras atrodas, ir izveidotas vai nodibinātas Ministru kabineta noteikumos minētajās zemu nodokļu un beznodokļu valstīs vai teritorijās, palielināta no 23% līdz 25,5%.

Ja nodokļa maksātāja ienākumi pārsniegs likumā "Par valsts sociālo apdrošināšanu" noteikto obligāto iemaksu objekta maksimālo apmēru (vienu 12.daļu no obligāto iemaksu objekta maksimālā apmēra) likumā noteiktos atskaitījumus atskaitīs no maksātāja gada (algas nodokļa maksātāja - mēneša) ienākuma līdz likumā "Par valsts sociālo apdrošināšanu" noteikto obligāto iemaksu objekta maksimālajam apmēram (vienai 12.daļai no obligāto iemaksu objekta maksimālā apmēra).

No maksātāja gada (algas nodokļa maksātāja - mēneša) ienākuma, kas pārsniedz likumā "Par valsts sociālo apdrošināšanu" noteikto obligāto iemaksu objekta maksimālo apmēru, likumā noteiktos atskaitījumus atskaitīs tikai tad, ja ar gada (algas nodokļa maksātāja - mēneša) ienākumiem līdz likumā "Par valsts sociālo apdrošināšanu" noteiktā obligāto iemaksu objekta maksimālā apmēra nepietiek, lai segtu minētos atskaitījumus.

Papildu minētajam ar izmaiņām likumā noteikts, ka ienākuma daļai, kas pārsniedz likumā "Par valsts sociālo apdrošināšanu" noteikto obligāto iemaksu objekta maksimālo apmēru (vienu 12.daļu no obligāto iemaksu objekta maksimālā apmēra), piemēros 33% likmi, bet aprēķināto nodokļa apmēru samazinās par nodokli, kas aprēķināts, atskaitījumu summu, kas pārsniedz likumā "Par valsts sociālo apdrošināšanu" noteikto obligāto iemaksu objekta maksimālo apmēru, reizinot ar nodokļa likmi 25,5% apmērā.

Tādējādi, ja likumā minēto atskaitījumu piemērošanas rezultātā veidosies nodokļa pārmaksa, nodokļa maksātājam nodokli atmaksās, piemērojot nodokļa likmi 25,5% apmērā.

Likums paredz atvieglojuma par apgādībā esošu personu apmēru noteikt likumā un izslēgt Ministru kabinetam doto deleģējumu atvieglojuma par apgādībā esošām personām apmēra noteikšanai. Vienlaikus tiek saglabāts pašlaik spēkā esošais atvieglojuma par apgādībā esošu personu apmērs - 250 eiro mēnesī.

Tāpat likums nosaka skaidru regulējumu par neapliekamā minimuma un atvieglojuma par apgādībā esošu personu piemērošanu slimības pabalstam. Attiecīgi Valsts sociālās apdrošināšanas aģentūra, aprēķinot nodokli no slimības pabalsta, ņems vērā likumā noteikto neapliekamo minimumu un noteiktos nodokļa atvieglojumus laika posmā, par kuru slimības pabalsts ir aprēķināts. Savukārt minētajos Ministru kabineta noteikumos tiks noteikta plašāka minētā regulējuma piemērošanas kārtība.

Lai palielinātu darbaspēka pieejamību un veicinātu darba ņēmēju mobilitāti, paplašināti likumā noteiktie nodokļa atvieglojumi maksājumiem, ko darba devējs veic atbilstoši noslēgtajiem koplīgumiem par darbinieka ēdināšanas un ārstniecības izdevumiem, ar pārcelšanās, izmitināšanas un transporta izdevumiem, nosakot, ka visu darbinieku izdevumu apmērs (to kopsumma) gadā nepārsniedz apmēru, kas iegūts, reizinot vidējo darbinieku skaitu Gada pārskatu un konsolidēto gada pārskatu likuma izpratnē ar 700 eiro.

Minēto nodokļa atvieglojumu varēs izmantot tikai tad, ja darba devējs uzglabās attiecīgos izdevumus apliecinošos ārējos attaisnojuma dokumentus. Vienlaikus tiks saglabāti arī līdzšinējie nosacījumi atvieglojuma piemērošanai, tostarp nosacījums, ka minētie darba devēja apmaksātie darba koplīgumā noteiktie visu darbinieku izdevumi nepārsniedz 5% no darba devēja gada kopējā bruto algu fonda.

Nodokļa atvieglojuma apmērs gadā - vidējais darbinieku skaits, kas reizināts ar 700 eiro, nozīmē, ka atvieglojuma apmērs vidēji uz vienu darbinieku ir 700 eiro gadā, taču, ja ir kāds darbinieks, kuram ir nepieciešams apmaksāt izdevumus, kas pārsniedz 700 eiro gadā, piemēram, saistībā ar darbinieka pārcelšanos uz citu dzīvesvietu, bet savukārt citam darbiniekam mazākus izdevumus, piemēram, transporta izdevumus, kas gadā ir 400 eiro, tad darba devējs konkrētam darbiniekam varēs apmaksāt arī lielākus izdevumus, kas pārsniedz 700 eiro, bet taksācijas gada ietvaros darba devējam būs jāseko līdzi, lai tiktu ievērots likumā noteiktais visu darbinieku izdevumu kopējais apmērs.

Tāpat palielināts atvieglojumu apmērs, nosakot, ka no nodokļa atbrīvojamā summa bērna piedzimšanas pabalstam un bēru pabalstam, ko darba devējs izmaksā darbiniekam, ir 500 eiro, savukārt darba devēja dāvanu apmērs - 100 eiro taksācijas gadā.

Ar likumu noteikts vienots limita apmērs 1500 eiro visām konkursos un sacensībās saņemtajām mantiskajām un naudas balvām, neatkarīgi no tā, vai balva ir saņemta par dalību starptautiskos konkurss/sacensības vai nē.

Tāpat gada apliekamajā ienākumā netiks ietverti un ar nodokli netiek aplikti laimesti, kas gūti valsts mēroga izlozēs "Sporta loterija", "Sporto visi" un "Senatnes loterija".

Likums paredz, ka nosacījums par saņemto summu, kas izmaksātas kā valsts atbalsts lauksaimniecībai vai Eiropas Savienības atbalsts lauksaimniecībai un lauku attīstībai, neiekļaušanu ar nodokli apliekamajā ienākumā tiek pagarināts līdz 2029.gadam ieskaitot, pēc tam atkārtoti vērtējot minētā atvieglojuma efektivitāti.

Likumā paredzēts pagarināt līdz 2027.gada 31.decembrim likuma pārejas noteikumos noteikto laika periodu, kurā autoratlīdzības saņēmējiem ir iespēja nereģistrēties kā saimnieciskās darbības veicējiem, bet ienākuma izmaksātājs nodokļus (gan iedzīvotāju ienākuma nodokli, gan valsts sociālās apdrošināšanas obligātās iemaksas) ietur ienākuma izmaksas vietā, piemērojot nodokļa likmi 25% apmērā.