Alkoholiskie dzērieni no 1. marta Latvijā kļūs dārgāki, taču cenas kāpums nebūs tik straujš, kā bija paredzēts, bet gan daudz mērenāks.

To paredz Saeimas Budžeta un finanšu (nodokļu) komisijā atbalstītais akcīzes nodokļa likuma grozījumu projekts, kurš gan vēl jāakceptē parlamenta vairākumam.

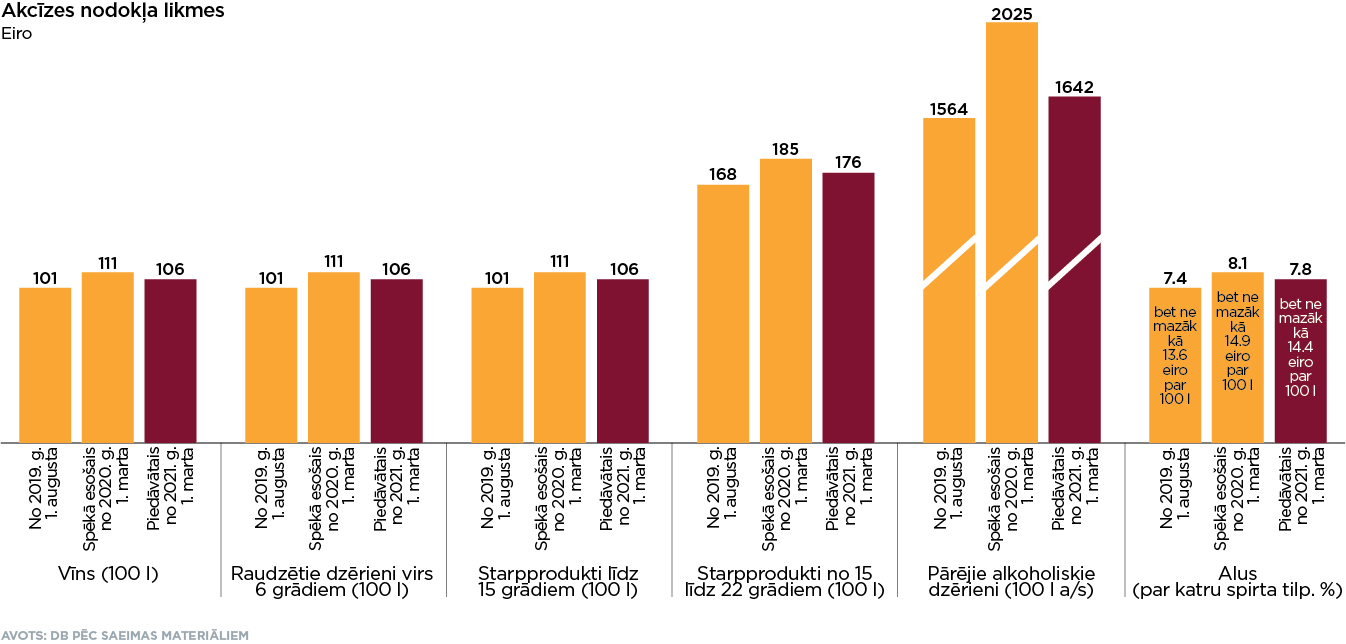

Iecerēts, akcīzes nodokļa likmi no 1.marta paaugstināt vidēji par 5% un tieši tikpat lielu pieaugumu īstenot arī no 2021.gada 1. marta.

Faktiski, pērn Igaunijas īstenotais bezprecedenta alkohola akcīzes nodokla likmes samazinājums ir piespiedis Latviju atteikties no tām iecerēm par alkohola akcīzes nodokļa likmju paaugstināsanu, kāds bija iecerēts 2017. gadā apstiprinātajās Valsts nodokļu politikas pamatnostādnēs 2018.-2020. gadam.

Bija paredzēts liels kāpums

Pašlaik Latvijā ir zemākās alkohola akcīzes nodokļa likmes, taču tā vairs nebūs, ja 1. martā spēkā stāsies iepriekš paredzētās šī nodokļa likmju izmaiņas - tad tās Latvijā būs visaugstākās Baltijā.

Jāatgādina, ka no šā gada 1.marta paredzēts, ka akcīzes nodokļa likmes augs vīnam, raudzētiem dzērieniem (virs 6%) un starpproduktiem (līdz 15%) par 100 litriem - akcīze augs no 101 eiro līdz 111 eiro, starpproduktiem (virs 15% un līdz 22%) par 100 litriem akcīze augs no 168 eiro līdz 185 eiro, bet spirtam un pārējiem alkoholiskajiem dzērieniem par 100 litriem absolūtā spirta akcīze palielināsies no 1564 eiro līdz 2025 eiro.

Nozare jau vairākkārt ir brīdinājusi: ja šādas akcīzes nodokļa likmes alkoholiskajiem dzērieniem stāsies spēkā no 1.marta, tad tas mazinātu nozares konkurētspēju starp Baltijas valstīm un faktiski likvidētu ziemeļu kaimiņvalsts - Igaunijas - pircēju plūsmu uz Latvijas ziemeļu pierobežas tirdzniecības vietām.

Dzīves diktētas izmaiņas

Saeimas Budžeta un finanšu (nodokļu) komisijas priekšsēdētāja biedre Iveta Benhena-Bēkena atgādināja, ka mainīgajos apstākļos ir jāpieņem tiem atbilstoši lēmumi. Lai arī kopējais patēriņš ir pieaudzis, taču tas nenozīmējot, ka vietējie iedzīvotāji vairāk lieto alkoholiskos dzērienus, jo būtiskus šo produktu apjomus realizē pierobežā.

"Varam jau domāt, ka lielāks akcīzes nodoklis mazinās tā patēriņu un risinās sociāli ekonomiskās problēmas, taču var arī pragmatiski pieeiet un secināt, ka akcīzes nodokļa paaugstināšana veicinās cilvēku vēlmi izmantot citas apreibinošas vielas, piemēram, izmantojot kosmētisko spirtu utml.," skaidroja I. Benhena-Bēkena. Viņa norādīja, ka minēto iemeslu dēļ labākais iespējamais risinājums ir paaugstināt akcīzes nodokļa likmi par 5% šogad un par 5% nākamgad.

Lūdza iesaldēt likmes

Latvijas Pārtikas uzņēmumu federācijas padomes priekšsēdētāja Ināra Šure lūdza alum kā nacionālam dzērienam akcīzes nodokli nepalielināt un tāpat kā Lietuvā iesaldēt uz pāris gadiem. Viņa atgādināja, ka pērn vasarā, samazinot akcīzes nodokļa likmes stiprajam alkoholam, bet alum tās nemainīja.

Viens no rādītājiem ir alus akcīzes attiecība pret grādīgajiem alkoholiskajiem, kas Eiropā ir 2,4, Lietuvā tā ir 2,5, Latvijā, pēc akcīzes nodokļa likmes samazinājuma stiprajam alkoholam tā ir tikai 1,5.

"Lietuvā jau trīs gadus akcīzes nodokli alum neceļ un raugās uz šīs nozares attīstību, vienlaikus neplānojot to celt arī nākamgad," tā I. Šure. Minēto apsvērumu dēļ arī tika lūgts akcīzes nodokli alum nepalielināt un iesaldēt to uz vairākiem gadiem.

Latvijas Alus darītāju savienības izpilddirektors Pēteris Liniņš atzina, ka piedāvājums ir mēģinājums rast kompromisu un atrisināt daudz un dažādas problēmas, taču neatrisina nevienlīdzību akcīzes nodokļa likmju piemērošanai starp dažādiem alkoholisko dzērienu veidiem.

"Alus nozarē pērn pārdošanas apjomi sarukuši par 7.2%, valsts budžets pērn no augusta līdz decembrim nav saņemis apmēam vienu milj. eiro salīdzinājumā ar 2018. gadu, bet pierobežā alus realizācija pierobežā sarukusi pat par 50%, kas ir tieši tas par ko brīdinājām lēmumu pieņēmējus pagājušā vasarā, kad tika diskutēts par to ko darīt ar alkohola alcīzes nodokli pēc Igaunijas lēmuma samazināt akcīzi gan alum, gan stiprajiem alkoholiskajiem dzērieniem," tā P. Liniņš.

Viņš neredz pamatojumu kāpēc vajadzētu turpināt diskriminēt un padarīt to konkurētnespējīgāku alus nozari, kurā nodarbināti aptuveni 3000 cilvēku 58 alus darītavās un tikai akcīzes nodoklī samaksā ap 53 milj. eiro. «Alus konkurē ar pārējo alkoholu,» uzsvēra P. Liniņš. Viņš arī atgādināja, ka Latvijas tirgū ir liels importa alus īpatsvars, kas ir daudz lētāks nekā pašu mājās ražotais, un importētājiem, kuri alu ražo ļoti lielos apmēros akcīzes nodokļa likmes pieaugums nav būtisks, savukārt vietējiem ražotājiem nodokļa pieauguma dēļ paliks mazāk naudas.

Dārgāks par 5 centiem

"Piekrītu P. Liniņam, bet ņemot vērā situāciju, ka līdz 1.martam ir palicis ļoti maz laika, tad labākais risinājums ir akcīzes nodokļa likmes pieaugums 5% šogad un 5% nākamgad," uzsvēra a/s "Cēsu alus" mārketinga direktors Gustavs Zatlers.

Viņš norādīja, ka ir vajadzīgs laiks ne tikai cenu zīmju nomaiņai veikalos, bet arī izmaiņām visās sistēmās (pavadzīmju drukāšanas), jo īpaši, ja uzņēmumam ir apmēram 4000 klientu. "Jaunās nodokļu izmaiņas alus cenu par pudeli palielinās par pieciem centiem (ir akcīzes nodoklis, ir tirdzniecības uzcenojums un vēl ir PVN)," tā G. Zatlers. Viņš arī brīdināja: gadījumā, ja šie grozījumi stāsies spēkā pēc 1. marta, tad uzņēmējiem visas darbības būs jāveic dubultātā, kas būtībā būs lieks administratīvais slogs, kas nekādu pievienoto vērtību nerada, tāpēc aicināja Saeimas deputātus maksimāli ātri pieņemt attiecīgos grozījums, lai tie varētu stāties spēkā jau 1. martā.

Atbildīgās komisijas deputātu vairākums atbalstīja grozījumu steidzamību un tos virzīs izskatīšanai tuvākajā Saeimas plenārsēdē, kurā tos varētu arī akceptēt galīgajā lasījumā.

Cits skatījums

Latvijas Alkohola nozares apvienības izpilddirektors Dāvis Vītols uzsvēra, ka pēdējos desmit gados grādīgo dzērienu akcīzes nodoklis pieaudzis par 86%, ieviesti arī reklāmas (vides reklāmām, interneta tirdzniecībai) aizliegumi. Taču reālu darbu, lai mazinātu alkohola patēriņu nav nav veikti. tādās Eiropas valstīs kā Vācija, Francija, nomināli ir daudz zemāks akcīzes nodoklis nekā Latvijā, jo darba algas augstākas, taču pārmērīga negatīvā alkohola lietošanas sekas ir daudz mazākas.

"Būtu jāraugās uz šo valstu piemēriem, nevis akli jātic, ka palielināsim akcīzi un viss būs kārtībā,» tā D. Vītols. Viņš arī vērsa uzmanību uz faktu, ka absolūtā alkohola patēriņš 2019. gadā, salīdzinājumā ar 2018. gadu, ir krities, kaut arī kopējais dzērienu patēriņs ir pieaudzis.

Miljonu jautājums

Pēc atbildīgajā komisijā izskanējušās informācijas valsts budžets kopā no akcīzes nodokļa un pievienotās vērtības nodokļa salīdzinājumā pret plānoto nodokļu pamatnostādnēs nezaudēs apmēram 6 milj. eiro šogad un 27 milj. eiro 2021.gadā. Valsts Ieņēmumu dienesta informācija rāda, ka 2019. gadā alkoholisko dzērienu akcīzes nodoklī iekasēts 201,24 milj. eiro, kas bija par 22.12 milj. eiro mazāk nekā bija paredzēts, savukārt alus akcīzes nodoklī iekasēti 54.49 milj. eiro, kas ir par 6,3 milj. eiro mazāk nekā bija plānots.

Interesanti, ka 2018. gadā alkoholisko dzērienu akcīzes nodoklī iekasēts 188.92 milj. eiro, kas bija par 11.29 milj. eiro vairāk nekā bija paredzēts, savukārt alus akcīzes nodoklī iekasēti 53.05 milj. eiro, kas bija par 3.19 milj. eiro vairāk nekā bija plānots.