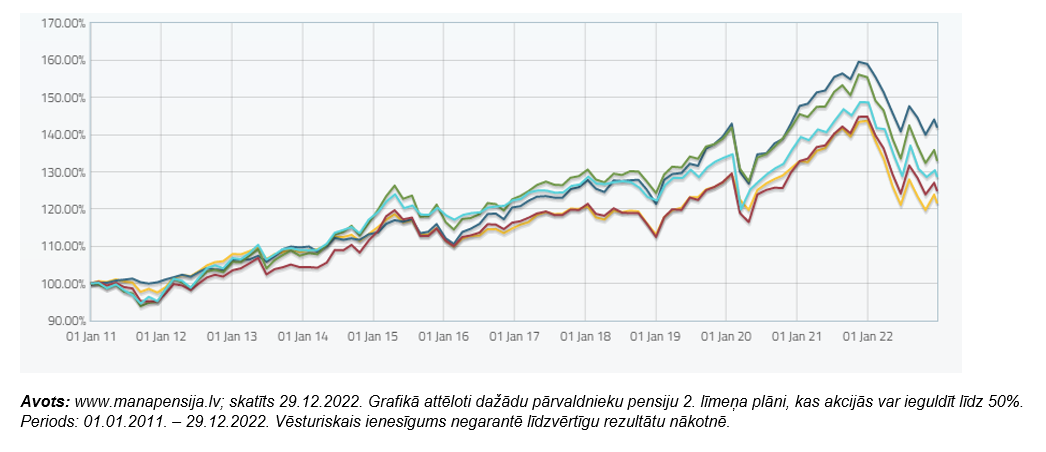

Finanšu tirgus bez plusiem un mīnusiem nav iedomājams. Tas nozīmē, ka bez ievērojamiem kritumiem nebūtu ievērojamu kāpumu.

Ļoti labi šo “viļņošanos” varam novērot pēdējos piecos gados, kad labam gadam seko sliktāks gads un otrādi. 2018. un 2020. gads neiepriecināja, savukārt 2019. un 2021. bija visai pozitīvi. Ja pieņemam, ka šāda pozitīvo un negatīvo gadu ķēde turpināsies, tad pēc neveiksmīgā 2022. gada, nākamajam vajadzētu būt pozitīvam. Labā ziņa – neskatoties uz šīm svārstībām, kopumā Latvijas pensiju 2. līmeņa plānu ilgtermiņa rezultāti ir pozitīvi gan 10, gan 15 gados.

Šo pašu tendenci varam novērot arī pasaules akciju tirgus indeksos – gan ASV, gan Eiropā. Pēdējos piecus gadus katru gadu ir izteikti atšķirīga cenu dinamika un virziens, taču ilgtermiņa tendences ir pozitīvas.

Atšķirības starp pēdējiem un iepriekšējiem pieciem gadiem var skaidrot ar notikumu, kas veicina finanšu tirgus svārstības, nozīmību. Pēdējā piecgade ir bijusi notikumiem bagātāka, kas ir veicinājis straujākas finanšu tirgus svārstības abos virzienos.

Daži no piemēriem:

- 2018. gadā toreizējais ASV prezidents Donalds Tramps centās mainīt ilgstoši pastāvošo status quo tirdzniecības attiecībās ar Ķīnu, kā rezultātā 2018. gada 4. ceturksnis tobrīd bija viens no sliktākajiem desmitgadē.

- 2020. gadu visa pasaule aizvadīja mēģinot mazināt Covid-19 ietekmi uz ekonomiku un veselību. Lai gan gada beigās finanšu tirgi atguvās, tomēr gada sākumā piedzīvojām lielu kritumu.

- Savukārt 2022. gads iesākās ar nozaru rotāciju - tika pārtraukts pandēmijas laika izrāviens tehnoloģiju uzņēmumu akcijām - un turpinājās ar Krievijas iebrukumu Ukrainā. Paralēli centrālās bankas būtiski mainīja savu politiku, paaugstinot bāzes procentu likmes, lai iegrožotu augsto inflāciju. Rezultāts – teju viss gads, izņemot martu, jūliju, oktobri un novembri ir bijis negatīvs.

Jāatzīst, ka periods no 2011. līdz 2017. gadam finanšu tirgos bija stipri vien “garlaicīgāks”, bez tik būtiskiem notikumiem kā pēdējā piecgadē. Tāpēc šajā periodā kritumi un kāpumi bija neizteiksmīgāki, un tendences - ilgākas.

Tomēr 2022. gada 4. ceturksnis vieš cerības:

- divi no trim mēnešiem akcijām bija pozitīvi;

- obligāciju likmju straujais kāpums var veicināt lielāku atdevi nākotnē;

- ir pazīmes, ka inflācija kaut nedaudz sāk mazināties;

- pieaug Rietumvalstu atbalsts Ukrainai, un mazinās Eiropas atkarība no Krievijas energoresursiem (te palīdz arī salīdzinoši siltie laika apstākļi);

- eiro un dolāra attiecības savā ziņā ir “normalizējušās”.

Kā vēl vienu pozitīvu faktoru es vēlētos minēt to, ka pensiju pārvaldnieki veic arvien vairāk ieguldījumu ar pievienoto vērtību – piemēram, ieguldījumus Baltijas uzņēmumos un infrastruktūrā, ieguldījumus Latvijas mežos un ieguldījumus, kas vērsti ilgtspējas virzienā. Tās ir tendences, kas attīstījās pakāpeniski, bet noteikti ir uz palikšanu. Lai visiem veiksmīgs 2023. gads!