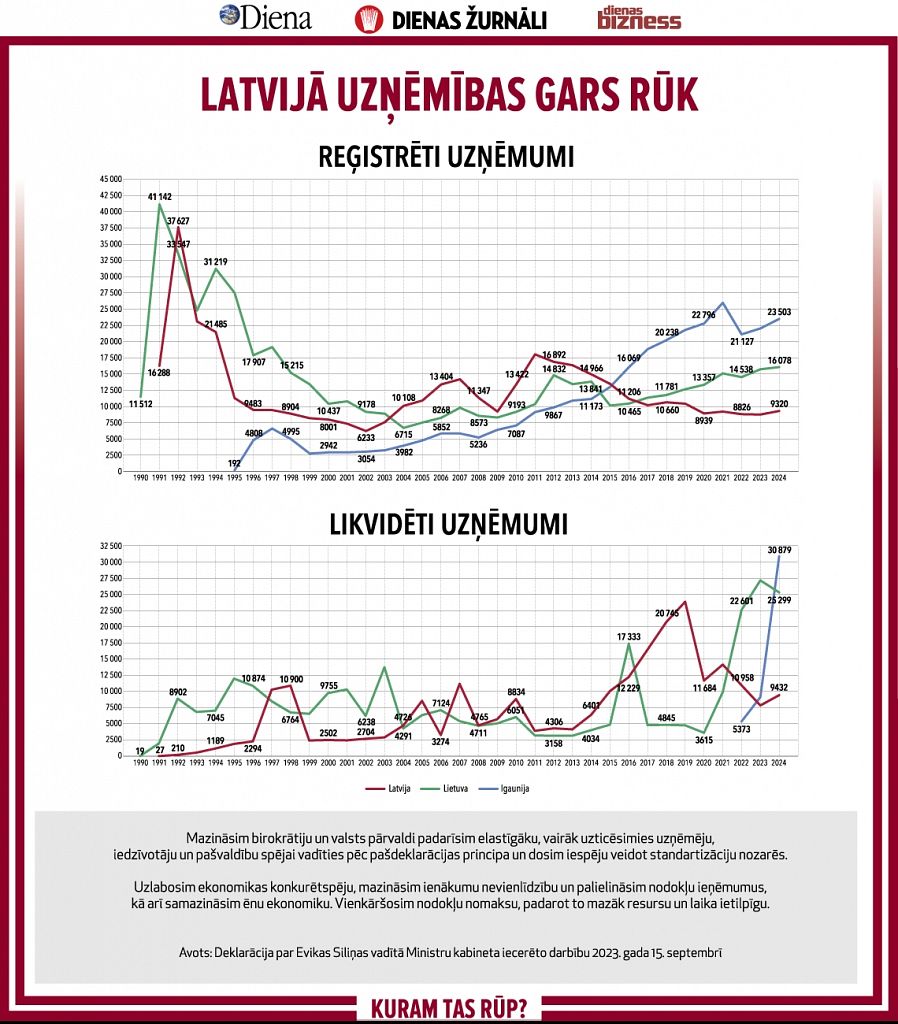

Lēmumu pieņēmējiem jāsaprot objektīvā realitāte – nodokļi dzimst uzņēmumos, nevis Excel tabulās.

Ik pa brīdim izskan skaļas atziņas, ka pietrūkst naudas šādai un tādai labai lietai, ka šis projekts ir kļuvis dārgāks, tam pakalpojumam pieaugušas izmaksas un arī cenas, tāpēc vajadzīga papildu «piešprice» no valsts budžeta. To, ka visu laiku ir par maz, jau zina teju vai visi, bet kur rodas nauda? Vai tiešām valsts budžetā tā rodas no zila gaisa, varbūt tā aug kokos? Nebūt ne, jo Latvijā ir tieši tāda pati sociāli ekonomiskā sistēma, kāda ir visā Eiropā vai pat teju vai visā pasaulē, kur valsts budžets ir sava veida nodokļu (vai cita veida maksājumu – nodevu u. tml.) krājkase, no kuras tad pie varas esošie arī sadala naudu. Būtiskākais, ka pirmreizējais nodokļu ģenerators ir komercsektors, kurš rada preces un pakalpojumus, ko pārdod tirgū, un kopproduktu.

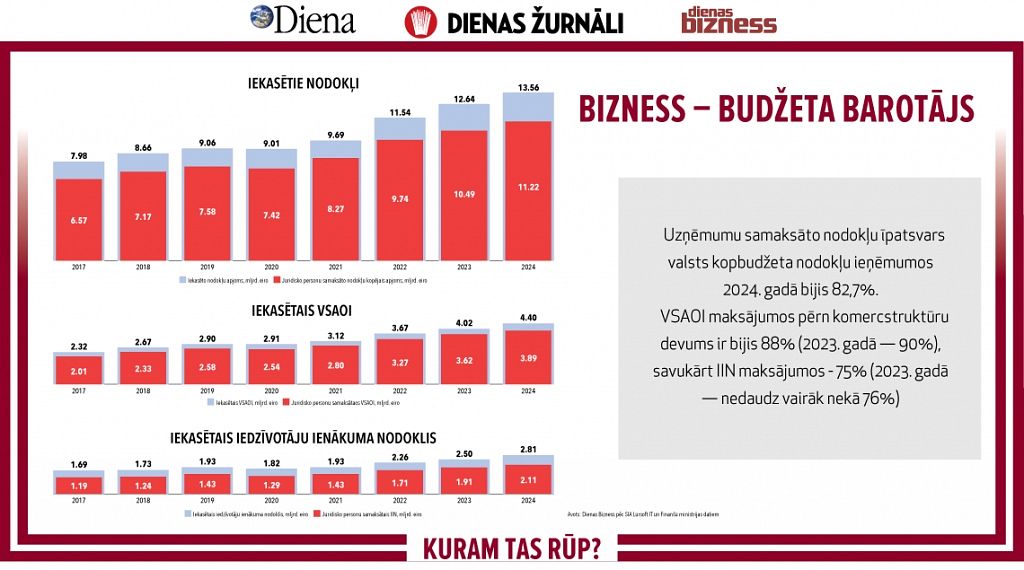

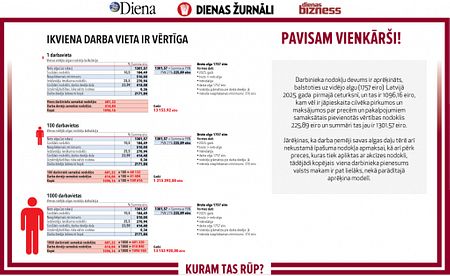

Patiesie nodokļu ieņēmumi ir no uzņēmumiem

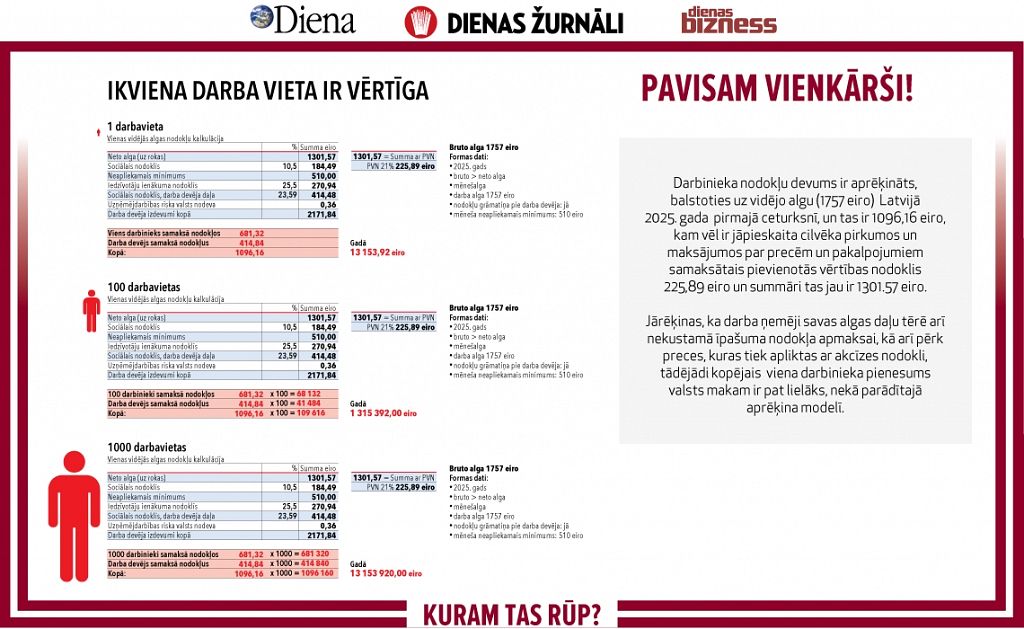

Uzņēmumu samaksāto nodokļu īpatsvars valsts kopbudžeta nodokļu ieņēmumos 2024. gadā bijis 82,7%. Valsts sociālās obligātās apdrošināšanas iemaksās pērn komercstruktūru devums ir bijis 88% (2023. gadā – 90%), savukārt iedzīvotāju ienākuma nodokļa maksājumos – pērn – 75% (2023. gadā – nedaudz vairāk nekā 76%). Nereti prasa – tas ir daudz vai maz? Lai gan patiesais jautājums ir pavisam cits – vai tas ir pietiekami, lai varētu nodrošināt sabiedrībai nepieciešamos pakalpojumus atbilstošā līmenī un tie būtu pieejami? Jo tikai no komercsektorā ģenerētās naudas kustas valsts sektors. Ir, protams, jārēķinās, ka daļēji šo samaksāto nodokļu apjomu ietekmē pati valsts ar veiktajiem iepirkumiem, bet iznākumā tas nemaina būtību, ka darbvieta komercsektorā ir tā, kas primāri ģenerē naudu visam citam. No šīs naudas arī tiek apmaksāta saimnieciskajai darbībai nepieciešamu izejvielu un pakalpojumu iegāde, kā arī darbinieku algas un visi nodokļi, no kuriem savukārt apmaksā darbu valsts un pašvaldību iestādēs, aģentūrās, kā arī piekrītošos nodokļus no šo nodarbinātāju darbinieku algām.

Šķietamā drošība

Tieši tāpēc bez pirmsākumā samaksātajiem uzņēmumu nodokļiem nav iespējams iekustināt valsts budžeta naudas apriti. Protams, valsts izdevumu sadaļā līdztekus tam vēl ir tā dēvētās «dāvanas», kā ES struktūrfondu līdzfinansējums, un arī iztrūkuma segšanai ņemtais valsts aizņēmums, kas atspoguļojas valsts parāda apjomā. Un nav garantiju, ka ES dāvanas līdzfinansējuma veidā aiznākamajā ES plānošanas periodā saglabāsies līdzšinējā daudzumā. Visticamāk, ES līdzfinansējuma dāvanu paciņa perspektīvā samazināsies. Tas tikai apliecina, ka ir jāmeklē «formulas», kā piesaistīt investīcijas, kas būtu vērstas uz pasaules tirgū konkurētspējīgu preču ražošanu un pakalpojumu sniegšanu, jo patlaban ES un valsts pasūtījumu groziņš ir gluži kā glābšanas riņķis, bet patiesībā tie ir salmi Latvijas valsts ekonomikai, tā ir salmu māja mūra mājas vietā, gluži kā pasakā par trim sivēniem. Protams, var jautāt, kā šīs dāvanas ir izmantojusi Latvija un kā tie paši ziemeļu un dienvidu kaimiņi.

VSOAI ir kvantitātes indikators

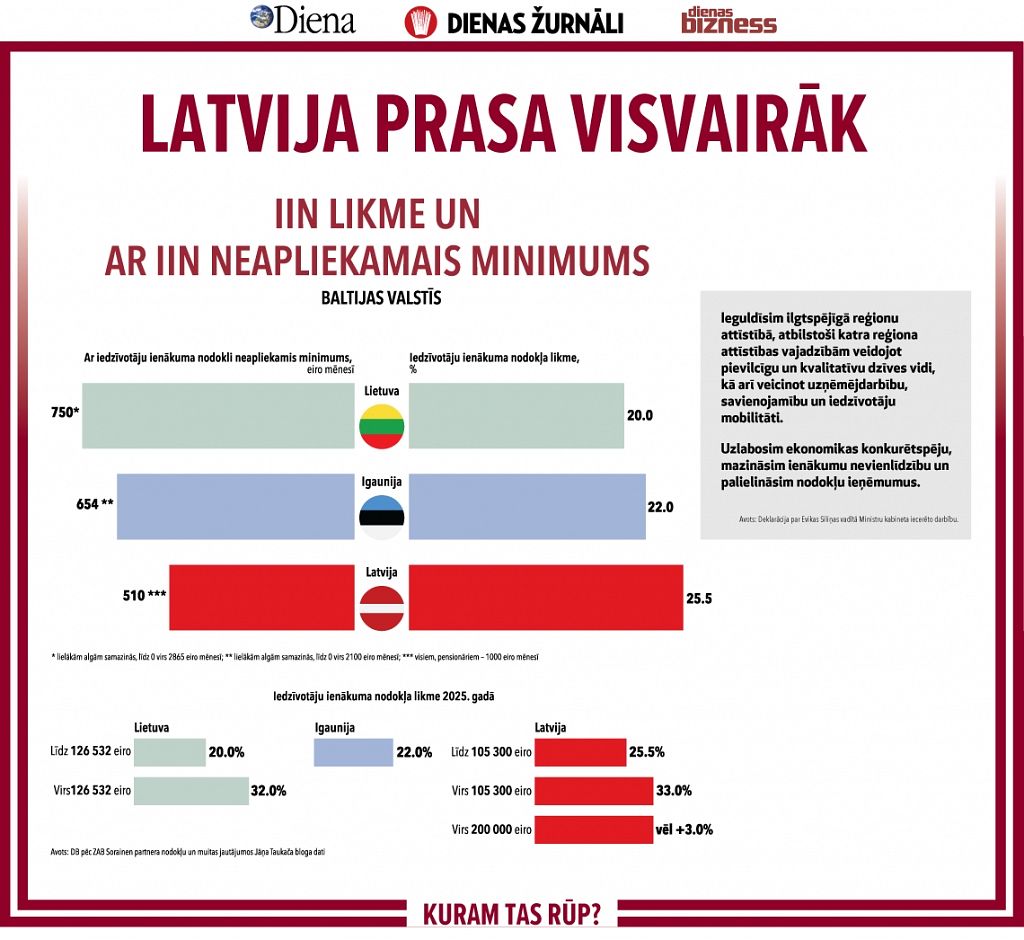

Vai sabiedriskā sektora un citu šajā aprēķinā neieskaitīto kopējo nodokļu apjoms 17,7% ir daudz vai maz? Uz šo jautājumu var iegūt diametrāli pretējas atbildes – no vienas puses, tas ir daudz, taču, no otras puses, komercstruktūras jau nemaksā fizisko personu vietā kapitāla pieauguma nodokli par viņu darījumiem, piemēram, zemes, ēku, būvju, augošu koku pārdošanu. Tāpat nav ietverts nekustamā īpašuma nodoklis. Minēto faktoru ietekmē, šķiet, vislabākais barometrs varētu būt valsts sociālās obligātās apdrošināšanas iemaksas, kurām atšķirībā no iedzīvotāju ienākuma nodokļa nav nekāda neapliekamā minimuma. Jebkurā gadījumā šo iemaksu, kuras veikušas komercstruktūras, apjoms – 88% – ir ļoti augsts rādītājs.

Brīnumspirāles pamatā ir privātā sektora nauda

Valsts iepirkumu (pasūtījumu) apjoms ir nozīmīgs komercstruktūru samaksāto nodokļu balsts, jo kāda gan Latvijā izskatās, piemēram, būvniecības joma ar to saistītajām nozarēm bez sabiedriskā sektora pasūtījumiem. Tā ir pavisam cita nozare ar citu nodarbināto skaitu un samaksāto nodokļu apmēru, tieši tāpēc šī joma bija un, visticamāk, arī būs nozīmīga būtībā gandrīz vai visām valstīm. Ir jāņem vērā, ka vairāku nozaru kompānijas ir lieli nodokļu maksātāji, bet primāri naudu saņem no valsts budžeta. Tas pats attiecas uz valsts pārvaldes augstākajām amatpersonām, kuras saņem ļoti augstu atalgojumu no valsts maka, kurā naudu nodokļu formā ir ieskaitījis komercsektors. Tas nav pārmetums tiem, kuri saņem atalgojumu no valsts maka, jo viņi sniedz sabiedrībai nepieciešamu pakalpojumu. Tomēr patīk vai ne, bet komercsektors, jo īpaši tas, kurš ražo preces un sniedz pakalpojumus ārvalstu patērētājiem, ir būtiskākais nodokļu ieņēmumu ģenerators, un par to ir arī jārūpējas visa veida un līmeņu lēmumu pieņēmējiem.

Vai var radīt vairāk nodokļu?

Par nodokļu maksātāju bāzes paplašināšanu tiek runāts gadiem, taču ar reāliem darbiem šajā jomā Latvijā gribētos redzēt daudz lielāku progresu. Atbilde uz jautājumu «Vai var vairāk?» ir pozitīva, tikai jāsaprot, no kura gala būvēt ēku vai stratēģiju! Galu galā, ja pašiem lēmumu pieņēmējiem trūkst ideju, tad var doties pieredzes apmaiņā ne tikai uz Skandināvijas valstīm, bet arī daudz tuvāk, piemēram, uz Lietuvu, kura pēdējo gadu laikā veikusi ekonomisko izrāvienu, un Latvija jau ir aiz kaimiņvalstu mugurām, kaut arī pirms tam mūsu valsts Baltijā nebūt nebija pastarītes statusā. Tieši tāpēc pašreizējos apstākļos paradoksāli ir dzirdēt, ka publiski tiek skandināts, ka vēl kaut ko vajadzētu ierobežot vai pat aizliegt, tādējādi zāģējot zaru, uz kura paši sēžam, ignorējot, ka komercsektora samaksāto nodokļu apjoms saruks. Vēl trakāk – piedāvājums par lielākas brīvības piešķiršanu, kas valsts budžetā varētu atnest simtiem miljonu eiro, tiek uzsvērts kā šo iniciatīvu paudēju vēlme pēc iedzīvošanās. Greizo spoguļu karaļvalsts? Un tas viss notiek sarežģītajos ģeopolitiskajos un «ievedmuitu kara» apstākļos, kad būtisku tautsaimniecības izaugsmi nav iespējams ne plānot, ne pat prognozēt, redzot, kā iepriekš prognozētais nereti pārvērties par pasaku.

Kāpēc uzņēmējiem ir salmu māja?

Lēmumu pieņēmējiem vajadzētu būt tālredzīgiem un spēt ieraudzīt objektīvo realitāti – nodokļi sākas uzņēmumos, nevis Excel tabulās. Tabulas ir akli īstermiņa risinājumi, kas nereti robežojas ar fikciju nepieciešamo palielinājumu pamatošanā. Maldīgi ir uzskatīt, ka, Excel tabulā palielinot kāda nodokļa apliekamo bāzi vai likmi, uzreiz valsts kasē tiks ieskaitīti lielāki to maksājumi, vēl jo vairāk, ja valstī ir piedzīvota pamatīga depopulācija – mazāk darbaroku, mazāk patērētāju.Ir saprotama politiķu vēlme mazgāt rokas nevainībā, proti, savā pilnvaru periodā viņi nevēlas piedzīvot zemākus standartus vai sliktāku pakalpojumu pieejamību. Kurš gan to vēlas? Līdz ar to vienīgā likme ir komercsektora nodokļu maksājumi, jo aizņēmumu iespējas strauji var arī izsīkt, bet ES dāvanu laiks arī nav mūžīgs. Ir vēl viena vārdos skaļi atbalstīta, bet darbos tā kā «ne visai» tēma – samazināt birokrātisko slogu «tvērienu» un arī sabiedriskajā sektorā strādājošo skaitu. Turklāt šķiet, ka to vismaz pirmsākumā var izdarīt, pakalpojumu pieejamību īpaši nepazeminot. Patiesībā – daudzviet birokrātu skaita mazināšana nozīmētu mazliet brīvāku attīstību, ātrāku rīcību un zemākas izmaksas.

Jau sen pirms mums Bolivars ir teicis, ka komercsektors tik daudz «atnest», cik vajadzētu, nevar un arī nekad nevarēs, jo vajadzības un vēlmes ir jāspēj sabalansēt ar iespējām. Vēl jo vairāk, ir jāspēj nošķirt patiesās vajadzības no iedomātajām.

Pašlaik rīcībpolitika nodarbojas ar attaisnojumiem, kas individuālā līmenī tiktu dēvēts par slinkuma attaisnošanu, vēl jo vairāk – adekvātas, savlaicīgas rīcības neveikšanu. Gluži kā bērni mēs savā mazspējā, nedienās vai ķibelēs pārāk bieži mēģinām vainot kādas ģeopolitiskas ķezas, ārējus apstākļus, turklāt, jo ilgāk to dara, jo vairāk tas atgādina traģikomēdiju. Visi šie nelieši ir vainīgi, bet mūsu uzņēmējiem ir salmu māja. Kuram tas rūp?