Aptuveni simt latu gadā - par tik nākamajā gadā, ieviešot plānotās nodokļu izmaiņas, palielināsies atalgojums uz rokas ģimenē, kur abi vecāki saņem vidējo algu un audzina divus bērnus. Vēl papildus šīm izmaiņām nākamajā gadā plānots lielāks atbalsts ģimenēm ar maziem bērniem, vēsta laikraksts Diena.

Laikraksts modelējis trīs dažādu ģimeņu situācijas, lai attēlotu, kā plānotās izmaiņas papildinās ģimeņu maciņus. Tiesa, vēl lielākas izmaiņas mājsaimniecībām sākušas modelēt ministrijas, skarot arī progresivitātes aspektu.

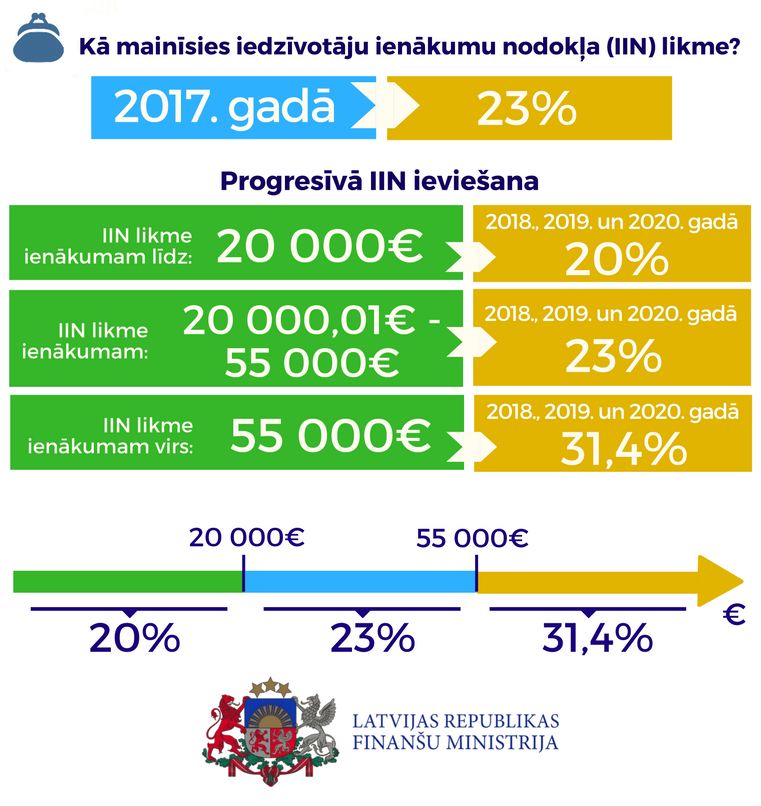

Nākamgad plānotas divas galvenās izmaiņas attiecībā uz darbaspēka nodokļiem - no 1. janvāra iedzīvotāju ienākuma nodokļa (IIN) likmes samazināšana no 25% uz 24% (līdz 2015. gadam līdz 20%); no 1. jūlija nodokļa atvieglojuma apmērs par apgādībā esošām personām IIN aprēķināšanai tiks paaugstināts no 70 uz 80 latiem. Neapliekamā minimuma apmērs nākamgad saglabāsies tas pats - 45 lati. Valdība gan devusi Finanšu ministrijai (FM) uzdevumu - gatavojot 2014. gada valsts budžeta projektu, primāri strādāt pie neapliekamā minimuma celšanas. Līdztekus nākamajā gadā arī iecerēts lielāks atbalsts ģimenēm, piemēram, no pašreizējiem 30 latiem uz 100 latiem paredzēts paaugstināt bērna kopšanas pabalsta apmēru bērniem vecumā no gada līdz pusotram. Par to nākamnedēļ lems Saeima, galīgajā lasījumā pieņemot valsts budžetu, atgādina Diena.

Labklājības ministre Ilze Viņķele (Vienotība) izvirzījusi četrus galvenos uzdevumus: nepalielināt darbaspēka nodokļu slogu, palielināt legālās algas lielumu, nepadarot legalizāciju dārgu un neizdevīgu uzņēmējam, mazināt ēnu ekonomiku un atstāt vairāk naudas uz rokas mājsaimniecībām nevienlīdzības mazināšanai. Lai makā paliktu vairāk naudas, ministres priekšlikums ir virzīties uz progresivitātes ieviešanu - bet ne ar likmes diferenci, bet gan ar neapliekamā minimuma diferenci zemāko algu kategorijām. Proti, pie zemāka gada ienākumu līmeņa varētu tikt piemērots lielāks neapliekamais minums. Labklājības ministrija šo ieceri patlaban apspriež kopā ar FM.

«Pašreizējā nodokļu sistēma Latvijā ir izdevīga cilvēkiem, kuriem nav bērnu, bet ir ievērojami nekustamie īpašumi un kuri nestrādā algotu darbu, bet saņem cita veida ienākumus,» sacījis Andris Strazds, Nordea bankas vecākais ekonomists. Kopējais nodokļu slogs darba algām Latvijā ir ap 43-44%, tas ir starp augstākajiem ES. Igaunijā un Lietuvā šis rādītājs ir zem 40%. «Tas tad arī būtu mērķis - samazināt nodokļu slogu ienākumiem no algota darba līdz Igaunijas, Lietuvas līmenim,» laikrakstam teicis A. Strazds.

Diena modelē ģimeņu situācijas:

1. Māte un bērns

Māte audzina skolas vecuma bērnu viena, bērna tēvs nedzīvo kopā. Mātes atalgojums - Ls 450 pirms nodokļu nomaksas.

Patlaban:

Mātes alga uz rokas - Ls 329,12

Uzturlīdzekļi par bērnu - Ls 60

Ģimenes valsts pabalsts - Ls 8

Kopā: Ls 397

No 2013. gada janvāra līdz jūlijam:

Mātes alga uz rokas - Ls 331

Uzturlīdzekļi par bērnu - Ls 60

Ģimenes valsts pabalsts - Ls 8

Kopā: Ls 399

No 2013. gada jūlija:

Mātes alga uz rokas - Ls 334

Uzturlīdzekļi par bērnu - Ls 60

Ģimenes valsts pabalsts - Ls 8

Kopā: Ls 402

Līdzīga ģimene Zviedrijā:

Mātes alga pirms nodokļu nomaksas - Ls 1932,84

Mātes alga uz rokas - Ls 1519,35

Bērna pabalsts - Ls 84,55

Kopā: Ls 1603,90

2. Vecāki un divi bērni

Vīrs un sieva audzina divus bērnus, no tiem viens skolas vecumā, otrs - gadu vecs. Vīra alga - Ls 700, sievas alga - Ls 200 pirms nodokļu nomaksas.

Patlaban:

Vīra alga uz rokas - Ls 513

Sievas alga uz rokas - Ls 144,75

Valsts pabalsti par bērniem - Ls 46

Kopā: Ls 704,25

No 2013. gada janvāra līdz jūlijam:

Vīra alga uz rokas - Ls 517,88

Sievas alga uz rokas - Ls 146,08

Valsts pabalsti par bērniem - Ls 116

Kopā: Ls 779,96

No 2013. gada jūlija:

Vīra alga uz rokas - Ls 522,68

Sievas alga uz rokas - Ls 146,08

Valsts pabalsti par bērniem - Ls 116

Kopā: Ls 784,76

Līdzīga ģimene Zviedrijā:

Vīra alga pirms nodokļu nomaksas - Ls 3106,35

Sievas alga pirms nodokļu nomaksas - Ls 966,42

Vīra alga uz rokas - Ls 2286,27

Sievas alga uz rokas - Ls 676,49

Valsts pabalsti par bērniem - Ls 169,10

Kopā: Ls 3131,88