Ir dažādi uzkrāšanas veidi. Viens no tādiem ir ieguldīt līdzekļus uzņēmumu akcijās. Izplatītākais ieguldījuma veids uzņēmumu akcijās ir, pērkot un pārdodot publiski kotētu uzņēmumu akcijas biržā. Latvijā šo ieguldījuma veidu piedāvā Nasdaq Riga.

Šis apskats ir veidots, lai aplūkotu Nasdaq Riga (turpmāk tekstā Rīgas birža) piedāvāto Latvijas publiski kotēto uzņēmumu akciju cenu izmaiņas un veiktu analīzi par cenu svārstībām un iespējamām izmaiņām nākotnē.

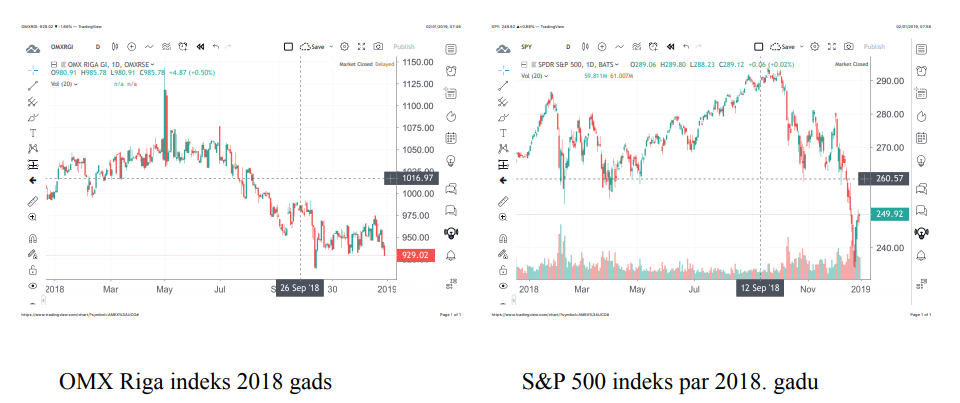

Rīgas birža nav atrauta no kopējās pasaules ekonomikas, tādēļ pievienoju S&P 500 indeksu. S&P 500 indekss ietver kompānijas ar lielāko kapacitāti, ko tirgo Amerikas vērtspapīru tirgū. Atļaušos turpmāk tekstā šo indeksu asociēt ar pasaules kopējo akciju cenu indeksu par 2018. gadu un pēdējiem 11 gadiem.

(Avots: tradingview.com)

Ja aplūkojam indeksus 11 gadu garumā, tie ir iepriecinoši. Rīgas biržas izaugsme ir 56%, S&P 500 izaugsme - 76%. Pa vidu šim periodam, ar zemāko punktu 2009. gada martā, bija 2008.-2009. gada pasaules ekonomiskā krīze. Kopš 2009. gada marta zemākā punkta, kopējais indekss pasaulē līdz šā gada vidum, kad tika sasniegts maksimums, izauga par 437%, Latvijā 443%. Izaugsme iespaidīga.

(Avots: tradingview.com)

Rīgas biržas indekss 2018 gadā ir kritis par 6,72% (ja pieņemam, ka 2018. gada sākumā ir 100%). Arī S&P 500 ir kritis adekvāti - 6,74%. Lai arī apskatnieki slavē un stāsta, ka 2018. gads ir izaugsmes gads, tomēr biržas publisko akciju cenu izmaiņas ir negatīvas ne tikai pasaulē, bet arī Latvijā. 2018. gads sākās ar nelielu cenu pieaugumu, kas Latvijā noturējās līdz gada vidum. Pasaulē cenas sāka krist nedaudz vēlāk, sākot ar oktobri. Kopējais cenu kritums no augstāk sasniegtā punkta 2018. gadā līdz zemākajam, kas bija 24. decembrī, veidoja 20%. Gada pēdējās dienās cenas nedaudz atguvās. 20% kritums no maksimuma vai kāpums no minimuma skaitās tas lielums, kuru pārkāpjot, tiek uzskatīts, ka tirgus maina virzienu. Pie šiem 20 % atgriezīšos, aplūkojot prognozes nākotnei. Pašlaik es lielāko uzsvaru lieku uz rādītāju, ka indeksa lielums gada laikā ir samazinājies. Tas nozīmē, ka ieguldījumu pieaugums ir ar negatīvu zīmi jeb ar zaudējumiem.

Ja pieturamies pie uzskata, ka akciju cenu izmaiņas iet ekonomikai pa priekšu ar intervālu apmēram 6 mēneši, tad, pieturoties pie šī uzskata, ekonomikas izaugsmei ir strauji jābremzējas.

No šiem četriem grafikiem izrietošie cipari parāda, ka Latvijas akciju cenu indekss ir ļoti tuvs pasaules lielāko uzņēmumu akciju svārstībām. Latvijas tirgus nav atrauts no pasaules un nepeld savos ūdeņos kā bieži tiek uzskatīts.

(S&P 500 indekss pēdējie 6 mēneši, avots: tradingview.com)

Augstāk aplūkotās cenu izmaiņas skaitās tehniskā analīze. Lai pieņemtu lēmumu ieguldīt, es tomēr galveno uzsvaru lieku uz fundamentāliem rādītājiem. Tehniskā analīze vairāk parāda, kad pirkt vai pārdot. Gada nogalē galvenie Lavijas banku analītiķi, atskatoties pagātnē un raugoties nākotnes prognozēs par investīcijām, pamatā stāstīja, ka kopējā ekonomiskā izaugsme ir tikai nedaudz palēninājusies pēdējā pusgada laikā, un prognozēja, ka nākamajā gadā kopējā ekonomiskā izaugsme, iespējams, vēl nedaudz samazināsies, bet nekļūs negatīva. Es tik optimistisks neesmu. Akciju cenu indeksi ir samazinājušies. Ja uzskata, ka akciju cenu indeksi apsteidz kopējos ekonomiskos indeksus par aptuveni pusgadu, tad teorētiski ekonomiskajai izaugsmei ir jāsabremzējas. It sevišķi, tas attiecas uz mazām ekonomikām, kur centrālā banka ar monetārās politikas palīdzību nevar ierobežot vai veicināt ekonomisko izaugsmi. Mums Latvijā naudas cenu (aizņemšanās iespējas) diktē lielās Eiropas ekonomikas.

Lai gan no S&P indeksa 24. decembra krituma zemākā punkta, kas bija 20% no augstākā sasniegtā, ir izveidojies atsitiens uz augšu, es esmu piesardzīgs un ieteiktu ilgtermiņa investoriem nedaudz nogaidīt, lai pārliecinātos, ka tik tiešām tirgus tuvākā laikā neatgriežas pie šiem zemākajiem punktiem, lai tos caursistu uz leju. Pārliecināties, ka banku analītiķiem ir taisnība un manas bažas ir nepamatotas. Arī īstermiņa (2-3 mēneši) investoriem, raugoties S&P 500 grafikā, es neredzu ieejas punktu. Lai varētu runāt par turpmāko kopējo akciju tirgus izaugsmi, es iesaku gaidīt S&P 500 indeksa izaugsmi līdz fibonači viduspunktam - 260 punkti - un iespējamo caursitienu uz augšu.

Vēlos aplūkot atsevišķi to Rīgas biržas uzņēmumu akcijas, kuras manā skatījumā ir interesantas un kuru cenu izmaiņām es sekoju līdzi ilgāku laiku. Manā Rīgas biržas akciju sarakstā, kuram es pastiprināti sekoju līdzi, ir 15 uzņēmumi. 9 no tiem es piedāvāju analīzei.

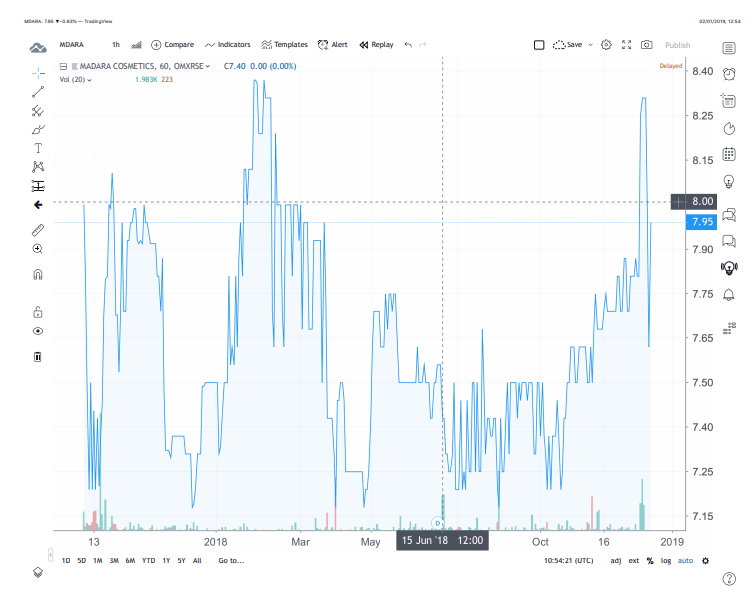

Madara Cosmetics

Uzņēmums Rīgas biržā ienāca 2017. gada novembrī. IPO cena, par kuru varēja iegādāties Madara Cosmetics, bija 6,25 EUR. Tirgus pirmajās dienās Madara Cosmetics akcijas biržā varēja nopirkt par 7,20 -8,00 EUR.

Manā skatījumā uzņēmums, ienākot biržā, sevi prezentēja kā jaunu spēlētāju ar mūdienīgu domāšanu, definētiem mērķiem un stratēģiju, ko arī apliecina pirmie darbības rādītāji un pirmajā publiskajā ikgadējā akcionāru sapulcē pieņemtie lēmumi par peļņas sadali, dividendēm un attīstību. Uzņēmuma vadība sevi prezentē kā atklātu un ar mazākuma akcionāriem sarunāties gribošu. Akcionāriem rīko iepazīšanās ekskursijas uzņēmumā un piedāvā dažādas bonusu programmas mazajiem akcionāriem. Uzņēmuma prezentācijas potenciālajiem investoriem ir atraktīvas. Redzams, ka mazais akcionārs tiek gaidīts un respektēts.

Sarunās ar investoriem tiek pausts viedoklis, ka Madara Cosmetics ir pārvērtēta un akcijas cena ir par augstu. Lai varētu izteikt savu viedokli par šo izteikumu, analizēju pēdējo iesniegto atskaiti, kas ir pieejama par 2018 gada pirmajiem 6 mēnešiem. Bilances vērtība - 2,11 EUR, kas ir apmēram 3,5 reizes mazāka par akcijas cenu. Peļņa uz akciju - 0,27 EUR, kas veido 7,2% no akcijas cenas 2018. gada nogalē. Lai gan rādītājs nav slikts, ņemot vērā deklarēto dividenžu politiku dividendēs izmaksāt 25% no peļņas, tas veido tikai 1,8% no pašreizējās akcijas tirgus vērtības jeb ieguldījuma. Cerības vieš 2018. gada pēdējo dienu darījumi biržā, kad radās neliels pieprasījums un gads tehniski noslēdzās pie cenas 7,95 EUR, kas veido 6% pieaugumu kopš gada sākuma. Ir daļēji jāpiekrīt paustajam viedoklim par pārvērtētu akciju. Tomēr es savās prognozēs šo vērtspapīru iesaku pirkt investoriem ar ilgtermiņa stratēģiju. Īstermiņa ieguldītājiem tik tiešām šī akcija var nebūt interesanta.

(Avots: tradingview.com)

Grafiks neizteiksmīgs un neko neizsaka. Vajadzīgs laiks, lai varētu veidot prognozes, pamatojoties uz vēsturiskajiem tirdzniecības datiem.

Grindeks

Izteikts Latvijas biržas uzņēmums ar dominējošu vienas ģimenes diktatūru uzņēmuma pārvaldē un lēmumu pieņemšanā. Lielākos riskus es saskatu, ka mazajiem akcionāriem netiek sniegta pilna informācija par notiekošo strīdā par atpirkuma tiesvedībām, kas ilga visu 2018.gadu. Publiski savu viedokli presē pauž tikai viena puse - Lipmanu ģimene. Uzraugošā institūcija FKTK, uz kuras lēmumu pamata notiek tiesvedības, savus komentārus nesniedz. Mazajiem akcionāriem tā ir zīme, ka uzņēmuma akciju iegāde ir saistīta ar neziņas risku. Arī daudzi citi lēmumi, kas tiek pieņemti akcionāru sapulcēs, ir vienas ģimenes diktēti un jautājumi par dividenžu izmaksām un to lielumiem sapulcēs tiek pieņemti spontāni un balstoties uz emocijām (autora viedoklis).

Finansiālie rādītāji uzņēmumam ir labi, varētu teikt, pat spīdoši. Analīzei izvēlos atskaites par 2018. gada pirmajis 9 mēnešiem. Bilances vērtība akcijai - 13,33 EUR, peļņa uz akciju - 0,08 EUR (ir bijis vairāk), apgrozījums, salīdzinot ar iepriekšējā gada atbilstošo periodu, pieaudzis par 12%. Pašu kapitāla īpatsvars veido 76,5%. Pie šādiem finansiāliem rādītājiem uzņēmuma akcijas vērtībai būtu jābūt vismaz divas reizes lielākai, jo akciju vērtībā mēdz iekļaut arī nākotnes paredzamo peļņu. Dividendes tiek maksātas. Runājot par dividendēm, uzņēmuma vadībai nav definēta nākotnes dividenžu izmaksu politika. Lēmumi par dividenžu lielumiem un izmaksu laikiem nav saprotami un tiek sapulcē pieņemti spontāni.

(Avots: tradingview.com)

Skatoties grafiku un paturot prātā, ka ekonomiskā izaugsme globālā mērogā varētu būt bremzēta, neizskatās, ka ir īstais brīdis ieguldīt šajās akcijās. Izteikta lejupejoša tendence, kas sākusies 2018. gada vidū. Akcijas vērtība no tās augstākā punkta ir samazinājusies par 40%. Pateicoties Ziemassvētku aktīvajai tirdzniecībai, cena ir pietuvojusies SMA 200 apakšējai malai un sasniegusi lejupejošā kanāla augšējo malu. Tehniski raugoties, ir jābūt vai nu caursitienam uz augšu un cenai jāiet vismaz līdz pretestībai 7,20 EUR, vai arī būs atsitiens ar turpinājumu cenas samazinājumam. Manā skatījumā, raugoties tehniski, šī ir tā situācija, kad ir jānogaida ar lēmuma pieņemšanu ieguldījumiem.

Olainfarm

Uzņēmums no mazo investoru viedokļa pašlaik ir interesants vērošanai, bet ne darījumu veikšanai. Interese varētu būt spekulantiem, kas pelna uz īstermiņa cenu svārstībām. Lai to darītu, ir jābūt vai nu kādai papildu informācijai, kas nav publiskā telpā, vai pārliecinātam par sevi karstgalvim. Pašreizējā īpašnieku maiņā es saskatu riskus, ka uzņēmuma vadība var sākt īstenot iepriekš aprakstītā uzņēmuma Grindeks vienpersonisku, vienas ģimenes interešu diktētu uzņēmuma pārvaldi. Līdz šim Olainfarm ir bijis mazākuma akcionāriem draudzīgs uzņēmums, ir saņēmis vairākkārtīgi balvas par komunikāciju ar investoriem. Pašlaik investoriem tiek pasniegta informācija no dažādām pusēm, kas iesaistītas mantojuma sadalē. Līdz šim saskarsmē ar investoriem labās tradīcijas nav mainījušās un ir cerība, ka uzņēmums arī turpmāk saņems balvas par komunikāciju ar investoriem. Finanšu rādītāji 2018. gada 9 pirmajos mēnešos arī nav pasliktinājušies, ja neskaita pēdējo deviņu mēnešu apgrozījuma kritumu par 1%. Bilances vērtība 7,23 EUR ir lielāka par akcijas cenu biržā.

(Avots: tradingview.com)

Tehniski raugoties, cena no augstākā punkta ir samazinājusies par 40%. Cena atrodas zem galvenajām vidējām cenu līnijām, gan zem EMA 200, gan zem EMA 50. Akcija izteikti rāda lāču tirgus tendenci.

SAF Tehnika

Akcija ar izteiktiem pieaugumiem un lieliem kritumiem. Uzņēmums, kurš ražo un sistemātiski mazajiem investoriem skaidro, ko ražo un kam ražo. Neesmu vēl sastapis savu paziņu lokā cilvēku, kurš saprot, ko SAF ražo un kam ražo, lai gan uzņēmuma vadība, Berga kunga personā, kreatīvi ir prezentājusi savu produkciju mazajiem ieguldītājiem. Prezentācijas brīdī it kā viss ir skaidrs, bet ikdienā skaidrības tik un tā nav. Bažas rada, ka Berga kunga vārds arvien biežāk tiek saistīts ar citu jaunu, augošu uzņēmumu nosaukumiem un arvien retāk ar SAF. SAF veiksmes stāsts bija saistīts ar viņu. Otrs neskaidrais jautājums ir uzņēmums «Koka Zirgs», kas ir SAF ievērojams akcionārs un nepārtraukti maina sev piederošo daļu uzņēmumā. SAF ir uzņēmums, kur bieži vien, no malas raugoties, nevar rast izskaidrojumu finanšu atskaišu cipariem. Parādās ievērojami zudumi, tai skaitā valūtas pārvērtēšanas rezultātā. Lieli naudas atlikumi bankā.

Finansiālos rādījumus ņemšu no pēdējā iesniegtā ceturkšņa pārskata. SAF Tehnika finanšu gads sākās ar gada 3. ceturksni, 1. jūlijā. Pašu kapitāls ir sarucis uz ceturkšņa zaudējumu rēķina, kas veido teju 350 000 EUR. Bilances vērtība akcijai ir 3,21 EUR un augstāka par pēdējo 2018. gada akcijas cenu 2,32 EUR biržā. Pašu kapitāls pret aizņemto ir ievērojams, veido 85%, uzņēmums strādā praktiski bez kredītsaistībām.

(Avots: tradingview.com)

Tehniski raugoties uz grafiku, grūti nospraust to robežu, cik tālu vēl var krist. Visi rādītāji ir uz leju vērsti. Atbalsta punktu redzu pie cenas 1,50. Pirkt pašreiz es neieteiktu. No augstākās pēdējo gadu punkta cenas akcijas vērtība ir nokritusi četrkārtīgi. Lai arī dikti grūts lēmums, bet mans ieteikums pārdot līdz brīdim, kad parādīsies kāda pozitīva ziņa, kura spētu mainīt cenas kritumu.

Valmieras stikla šķiedra

Vēl viens uzņēmums, kur īpašnieki dominē lēmumu pieņemšanā. Tiek veikts skaidrojošais darbs mazākuma akcionāriem. Manā skatījumā virspusēji, informācija tiek sniegta, bet netiek atbildēts uz investoriem būtiskiem jautājumiem par naudas plūsmām, investīcijām un nākotnes plāniem. Uzņēmums praktiski pieder vāciešiem, mazs akciju skaits brīvā tirdzniecībā un nav skaidrības par nākotnes plāniem, par palikšanu Rīgas biržā.

Pēdējā pieejamā atskaite - par 2018. gada darbības pirmajiem 9 mēnešiem. Akcijas 2018. gada pēdējā cena bija 2.20 EUR, kas ir zemāka par balances vērtības cenu - 3.01 EUR. Par bilanci runājot, nav pārliecība, vai pamatlīdzekļi ir atspoguļoti to patiesajā vērtībā, līdz ar to bilances vērtība uz akciju varētu neatspoguļot patieso vērtību (autora viedoklis). Apgrozījums, salīdzinot ar šādu pat periodu iepriekšējā gadā, ir samazinājies par 7%, un peļņa uz akciju ir negatīva -0,10 EUR, salīdzinoši iepriekšējā gadā tai pat periodā peļņa bija 0,27 EUR.

(Avots: tradingview.com)

Tehniski raugoties, akciju cena ir lejupejošā kanālā zem EMA 200 un EMA 50. Akcija ir zaudējusi 42 % no savas maksimālās pagājušā gada vērtības. Cenas krituma pretestību redzu pie cenas 2,00 EUR. Mans ieteikums - pārdot.

Rīgas Kuģu būvētava

Neizteikšu viedokli un neaplūkošu grafiku līdz brīdim, kad būs skaidrība par daudzajām tiesvedībām, un iespējamiem bankrota riskiem.

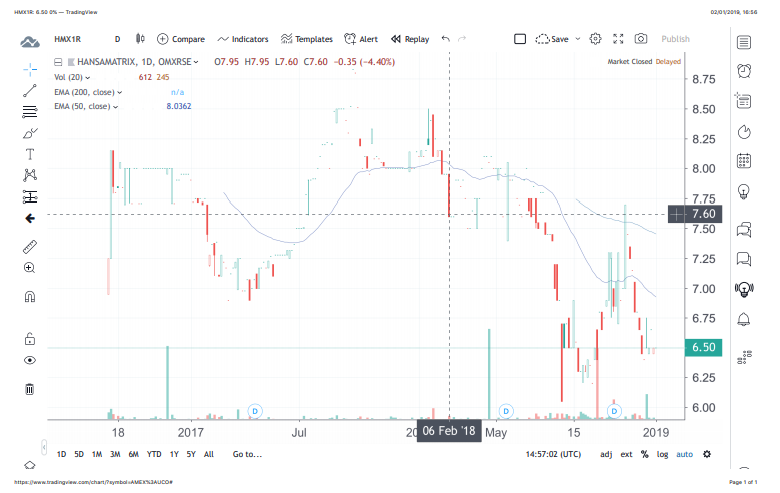

HansaMatrix

Vēl viens jaunpienācējs, ja tā var teikt, Rīgas biržā. Pirmā kotācija 12.07.2016. Uzņēmuma mērķis kotēties biržā bija līdzekļu piesaiste ražošanai (attīstībai). Vadība to neslēpj. Saziņā ar mazākuma akcionāriem lielāks uzsvars tiek likts uz lielo pakešu pircējiem. Vēl joprojām tiek pārpirktas (maina īpašnieku) lielākas akciju paketes, kas varētu būt saistīts ar investīciju projektu līguma nosacījumiem. Uzņēmuma vadība līdzīga kā Madara Cosmetics vadība, atklāta, kreatīva un informāciju sniedzoša. Piedalās, iespēju robežas, mārketinga aktivitātēs, uzņēmuma prezentācijās. Akciju skaits brīvajā tirgū 9,72%.

Ienākot tirgū 2016. gadā, akcijas tika tirgotas par 8,00 EUR (IPO cena 6,95 EUR). Pašlaik akcijas cena ir ap 6,50 EUR pie balances vērtības 4,94 EUR. Varētu teikt, investoru gaidas nav piepildījušās. Pēc pēdējās atskaites, kas ir iesniegta par 2018. gada pirmajiem 9 mēnešiem, redzams, ka apgrozījums, salīdzinot ar attiecīgo iepriekšējā gada periodu, ir pieaudzis par 10%, bet peļņa samazinājusies par 24%. Peļņa uz akciju veidoja 0,58. Pašu kapitāls pret aizņemto veido tikai 42%, kas ir otrs sliktākais rādītājs pēc Valmieras Stikla šķiedras no apskatāmo emitentu skaita.

(Avots: tradingview.com)

Tirgoto akciju apjoms brīvajā tirgū nav liels, kas arī atspoguļojas darījumu skaitā. 2017. gadā Rīgas biržā īpašnieku mainīja 72 000 akciju, 2018. gadā - 137 500. Pašreizējā cena 6,50 EUR ir zem vidējām EMA 200 un EMA 50.

Latvijas Balzams

89,99% akciju pieder vienam īpašniekam. Uzņēmums tiek pārvaldīts, neņemot vērā mazākuma akcionāru intereses. Šis ir viens no Rīgas biržas uzņēmumiem, kur mazākuma akcionāri tomēr cīnās par savām interesēm un tiesībām. Šo interešu aizstāvībai ir bijuši vērā ņemami panākumi. Uzņēmuma vadības lēmumi par līdzekļu izvietojumu uzņēmumā, manā sktījumā, ne vienmēr ir vērsti uz uzņēmuma attīstību, bet gan veikti galvenā akcionāra interesēs. Šis ir tipisks Rīgas biržas uzņēmums, kur akcijas cena ir zemāka nekā grāmatvedībā atspoguļotā uzņēmuma vērtība. Iemesls tam varētu būt mazākuma akcionāru bažas un neziņa par nākamajiem galvenā akcionāra lēmumiem un uzvedību.

(Avots: tradingview.com)

Pēc pēdējās iesniegtās atskaites par 2018. gada pirmajiem 9 mēnešiem redzams, ka akcijas bilances vērtība 14,67 EUR ir krietni lielāka par 2018. gada pēdējo tirgus cenu 8,45 EUR. Pašu kapitāls veido 75% no kopējiem aktīviem. Lai gan apgrozījums 2018. gada pirmajos 9 mēnešos ir krities par 10%, peļņa ir augusi par 14% un veido 0.70 EUR uz akciju. Pēc grafika redzams, ka cena pēdējo pusgadu stagnē ar nedaudz izteiktu lejupejošu kanālu. Vidējās cenu līknes EMA200 un EMA 50 krustojās ar kanālu malu līnijām. Lai gan fundamentālie rādītāji parāda, ka akcija tirgū ir nenovērtēta, tehniskie rādītāji manā skatījumā iesaka pagaidīt ar pirkumu, jo cenai ir lejupejoša tendence.

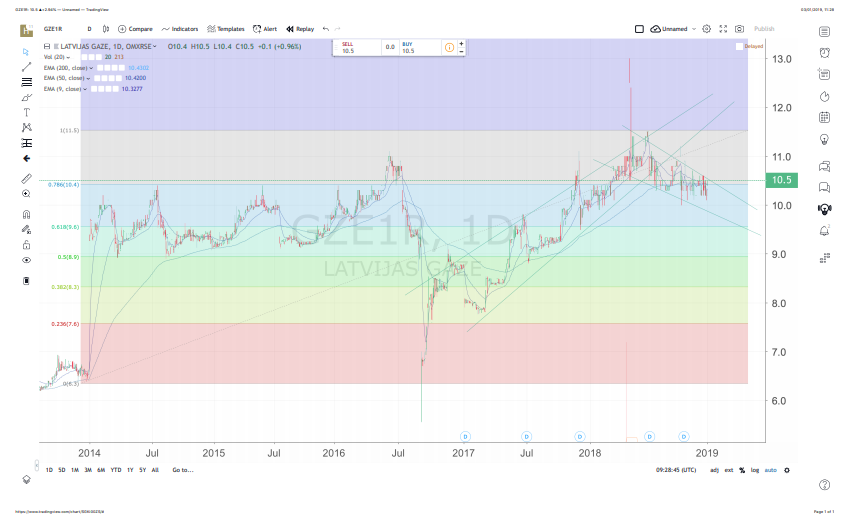

Latvijas Gāze

Brīvā tirgū ir 2,77% akciju, pārējās akcijas ilgstoši pieder institucionāliem investoriem. Uzņēmums tiek pārvaldīts pēc slēgta klubiņa principa, kur lēmumi par uzņēmuma virzību tiek pieņemti aiz slēgtām durvīm, un mazākuma akcionāri (2,77%) ar tiem ne vienmēr tiek iepazīstināti. Mazākuma akcionāri publiski nav pauduši savu neapmierinātību ar šādu uzņēmuma pārvaldi, jo uzņēmums regulāri maksā dividendes aptuveni 5-9% no akciju tirgus vērtības, kas mazos inventorus pilnībā apmierina. Uzņēmuma finanšu rādītāji gadu no gada ir stabili, bez būtiskām novirzēm.

(Avots: tradingview.com)

Pēdējā akcijas cena 2018. gadā bija 10,50 EUR, ka ir par 35% lielāka nekā akcijas bilances vērtība, kas ir 7,74 EUR un skaidrojama ar uzņēmuma stabilajiem rādītājiem ilgākā laika periodā. Peļņa deviņos mēnešos, salīdzinot ar iepriekšējā gada šo pašu periodu, ir augusi par 5,7% un veido 0,47 EUR uz akciju. Apgrozījuma pieaugums neliels - 2,9%.

Tehniski, tāpat kā vairumam biržas «enkuru» akciju, pēdējā pusgadā lejupejošs kanāls ar akcijas cenu nedaudz zem EMA 200 un EMA 50. Tirgoto akciju skaits biržā neliels, un pie nelielu darījumu apjoma cenas svārstības var būt 2, vai 3, pat līdz 5% robežās. Nogaidoša pozīcija.

Apskata kopsavilkums

Piedāvāju tabulu ar akciju kopsavilkumu un ieteikumu ieguldījumiem īstermiņam (2-5 mēneši) un ilgtermiņam (1 gads un vairāk).