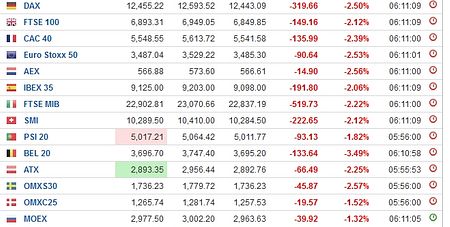

Akciju cena turpināja zemāk planēt arī šīs nedēļas vidū. Šāds straujais kritums ir zināms tests pēdējo gadu mantrai, ka jebkāda cenu atkāpšanas jāizmanto, lai šos vērtspapīrus iegādātos lētāk.

Būtībā viens no Volstrītas vecajiem labajiem teicieniem ir: “Necenties noķert krītošu nazi!” Jāatceras, ka akcijas ir izteikts riska aktīvs un to cena vienmēr var kristies līdz nullei, ja, piemēram, kompānija bankrotē.

Katrā ziņā zemas vērtspapīru cenas vai, piemēram, valūtu kursi nenozīmē, ka tie nevar samazināties vēl vairāk. Lielas nenoteiktības un tirgus cenu svārstību laikā paredzēt zemāko punktu praktiski ir neiespējami. Kādu zemākā punkta meklēšana tādējādi ir ļoti riskants pasākums, ar ko īpaši aizrauties, ja nav spēcīgu nervu, milzīgas pieredzes un dzelžainas ieguldījumu stratēģijas, nevajadzētu. Savus ieguldījums drīzāk var ieteikt diversificēt ne tikai ar atšķirīgiem aktīviem, bet arī izvēloties dažādus ieguldījumu termiņus (piemēram, neskatoties uz visu fonu, veikt regulārus ieguldījumus). Ļoti svarīgi noteikt un pieturēties pie sava ieguldījumu termiņa un nepārdzīvot, ja īstermiņā viss nenotiek pēc plāna.

Necīnies ar "Fedu"

Protams, var saprast pamatdomu tam, ka jebkura cenu atkāpšanās pēdējos gados drīzāk radījusi labu fonu atlaidēm. Vēl viens populārs teiciens finanšu tirgū, kas ietver arī zināmu investēšanas pieeju, skan: "Necīnies ar FRS ("Don't fight the Fed")."

Vēsture apliecinājusi, ka investoram visai labi iet tad, ja tas savus ieguldījumu paradumus pieskaņo aktuālajai ASV Federālo rezervju (FRS) sistēmas politikai, nevis kādā veidā mēģina izdarīt pretējas likmes. Ja, piemēram, nomanāms, ka pasaules ietekmīgākā centrālā banka grib balstīt izaugsmi un akciju cenu kāpumu, tad divreiz jāpadomā, vai vērts spēlēt uz to, ka šī politika būs neefektīva.

Drīzāk, izvērtējot savu riska toleranci, šādos laikos nevajadzētu būt pārāk konservatīvam un vairāk naudu vēlams virzīt uz akciju vai akciju fondu pusi. Zemu likmju laikmetā centrālās bankas domā par ekonomikas izaugsmes stutēšanu, un kompānijas var aizņemties lētāk (gan biznesa attīstībai, gan iespējams lētāk pārfinansēt iepriekšējās saistības). Rezultātā šādai situācijai vajadzētu novest pie lielākas uzņēmumu peļņas.

Savukārt, ja centrālā banka paaugstina likmes, tad tas jau ir pasākums, lai nepieļautu ekonomikas pārkaršanu un liecina, ka galvenie baņķieri samana lielākas inflācijas riskus. Pieaugošas likmes parasti sakrīt arī ar biznesa cikla vēlīno stadiju, kurai seko akciju lāču tirgus (akciju cenām ir tendence samazināties) un recesija.

Kopš iepriekšējās finanšu krīzes centrālās bankas radījušas ļoti labu fonu riska aktīvu cenu pieaugumam. Ņemot vērā šādas politikas efektivitāti, arī šobrīd jau tiek raidīti gluži vai lūdzoši skati centrālo banku virzienā, kuras atkal gluži kā tādi bruņinieki spīdošās bruņās, nepieļaujot kāda pesimisma iesakņošanos, var steigties palīgā ekonomikai un akciju mijējiem.

Atkal glābs?

Pēdējo dienu laikā jau krietni skaļākas kļuvušas spekulācijas, ka FRS tomēr koronavīrusa draudu iespaidā nāksies atkal pakustināt ASV dolāru likmes. Pagājušogad ASV centrālie baņķieri dolāru likmes cirpa trīs reizes. Šādas gaidas uz “mīkstāku” FRS monetāro politiku arī lielā ērā bija atbildīgas par spīdošo akciju sniegumu. Tiesa gan, gada beigās tie signalizēja, ka vairs dolāra likmes nesamazinās, ja vien nebūs vērojama straujāka ASV ekonomikas bildes pasliktināšanās. Attiecīgi – šobrīd tiek lēsts, ka Ķīnas un tādējādi pasaules ekonomikas bremzēšanās varētu būt radījusi pietiekamu risku kokteili, lai likmju vai kādu citu eksperimentu ziņā FRS un, iespējams, arī citas ietekmīgākās centrālās bankas tomēr rīkotos.

Tādēļ, ja centrālās bankas tomēr, atkal stimulē vai kādā citā veidā eksperimentē, tad krītošā naža ķeršana (akciju uzpirkšana pie zemākiem novērtējumiem) kādā brīdī vairs nemaz tik drausmīga, iespējams, var arī nelikties.