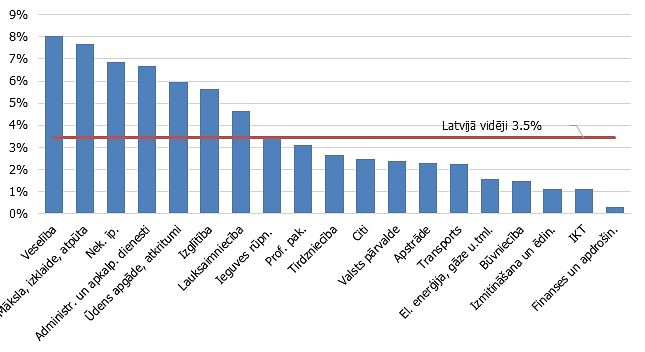

2014. gads ir nodrošinājis ienesīgumu virs 5% nākotnes pensionāru uzkrājumiem valsts fondēto un privāto pensiju fondos, liecina jaunākais Komercbanku asociācijas (LKA) Pensiju fondu apskats.

Gada laikā veiktie likumdošanas grozījumi ir paplašinājuši iespējas ieguldīt pensiju fondu līdzekļus Latvijā un fondu ienesīgums ir sasaistīts ar pārvaldītāju atlīdzību, kā arī papildināta privāto pensiju fondu līdzekļu izmaksas sistēma. Latvijas pensiju sistēma kopumā pērn starptautiskās finanšu pakalpojumu kompānijas Allianz Pensiju Ilgtspējas Indeksā tika atzīta par devīto ilgtspējīgāko 50 pasaules attīstītāko valstu vidū un saņēma visaugstāko vērtējumu starp Austrumeiropas valstīm.

Visu plānu vidējais svērtais viena gada ienesīgums bijis 5,24%. Labāk veicies tiem plāniem, kuru ieguldījumu stratēģija paredz investīcijas aktīvos ar augstāku riska pakāpi, tas ir, sabalansētās un aktīvās kategorijas plāniem. To vidējā attiecīgi bijusi 5,28% un 5,52% apmērā, savukārt konservatīvie plāni uzrādījuši 4,57% gada ienesīgumu, liecina jaunākais Latvijas Komercbanku.

2014. gada laikā valsts fondēto pensiju shēmas aktīvi ir pieauguši par 328 miljoniem eiro, no tā 92 miljonus eiro nākotnes pensionāriem ir nopelnījuši pensiju fondu pārvaldītāji, pārējā summa – 236 miljoni eiro – ir iemaksas no VSAA Kopš shēmas darbības sākuma pārvaldītāji dalībnieku kapitālu ir pavairojuši par 360 miljoniem eiro – šī summa ir pensiju kapitāla tīrais pieaugums, no kura ir atskaitītas visas ar līdzekļu pārvaldīšanu un administrēšanu saistītās izmaksas (atlīdzības pārvaldītājiem, turētājbankām un citas).

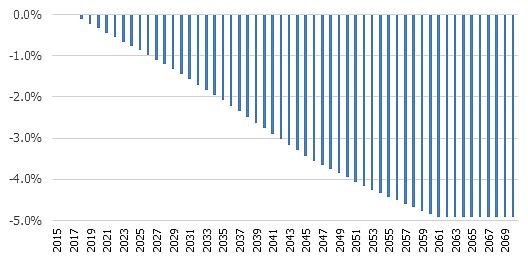

Izmaksas no fondēto pensiju shēmas sākās 2013. gadā, pērn tās veidoja jau aptuveni 15-20 miljonus eiro. Pēc LKA aplēsēm, desmit gadu laikā kopējie VFPS izmaksātie līdzekļi sasniegs 1 miljardu eiro.

2014. gadā privātajos pensiju fondos uzkrātā pensiju kapitāla vērtība palielinājās par 45,1 miljonu eiro jeb 19% un sasniedza 280,7 miljonus eiro. Pensiju plānu aktīvu pieaugumu ietekmēja dalībnieku iemaksas (51,1 miljons eiro), dalībniekiem izmaksātais kapitāls (15,4 miljoni eiro), kā arī investīciju peļņa (9,4 miljoni eiro).

Vidējais viena gada ienesīgums visos privātajos pensiju plānos uz gada beigām bija 5,33% gadā, kas ir augsts rādītājs. Augstāka riska investīcijas nodrošināja labāku rezultātu, tādēļ augstāks ienesīgums bijis aktīvajiem plāniem – 6,62%, nedaudz mazāks sabalansētajiem plāniem – 4,91%.

Kopumā pensiju 3. līmenī savus uzkrājumus veido 235 tūkstoši dalībnieku jeb 18,8% no pensiju 2. līmeņa dalībnieku skaita. Bija vērojama liela privātpersonu iesaistes aktivitāte – jauno dalībnieku pieaugums 17%, salīdzinot ar 2013. gadu, no tiem 95% privātpersonas.

Diemžēl joprojām ir zema un pat samazinās uzņēmumu aktivitāte iesaistei privātās pensijas uzkrājuma veidošanā saviem darbiniekiem. 2014. gadā ir sasniegts vēsturiski augstākais pensiju plānu dalībnieku iemaksu līmenis pensiju plānos, no kurām 82% jeb 42 miljoni eiro ir iemaksājušas tieši privātpersonas savā labā. Individuālo iemaksu apjoms ir pieaudzis par 26% jeb 8,7 miljoniem eiro, salīdzinot ar 2013. gadu. Savukārt darba devēju iemaksu apjoms ir pat samazinājies par 4%.