Ja šodien esmu pieņēmis stratēģisku lēmumu veikt ilgtermiņa ieguldījumus akciju tirgū, investējot daļu sava portfeļa, piemērām, augsti diversificētā akciju ieguldījumu fondā, kāds būtu vidējais sagaidāmais ienesīgums gadā, ar kuru varu saprātīgi rēķināties nākamo 10 gadu laikā? Šis nav triviāls jautājums, jo atšķirības pāris procentu punktu apmērā atstātu nozīmīgu ietekmi uz portfeļa gala vērtību termiņa beigās. Piemēram, izvēles cena starp sagaidāmo gada ienesīgumu 8% vai 10% ir papildus 43.5 eiro pēc desmit gadiem uz katriem sākotnēji ieguldītiem 100 eiro.

Lai iegūtu sākotnējo atskaites punktu ilgtermiņa sagaidāmā ienesīguma līmenim, varētu izmantot akciju tirgus vēsturiski sasniegtos ienesīguma rādītājus. Piemēram, ASV lielāko publisko uzņēmumu akciju tirgus indekss S&P 500 kopējais gada ienesīgums iepriekšējo 5 gadu laikā ir sasniedzis 18.4%, iepriekšējo 10 gadu laikā 7.8%, bet 25 gadu laikā 9.8% (skatīt 1. attēlu). Jāatzīst gan, ka šāda vienkārša vēsturisko datu analīze daudz nepalīdz, jo atšķirības dažādu laika periodu ienesīgumos ir ievērojamas.

1. attēls. ASV akciju tirgus indeksa S&P 500 vēsturiskie iepriekšējo periodu ienesīguma un riska rādītāji uz 31/05/2014

* Kopējais ienesīgums gadā, ieskaitot dividendes (ģeometriskais vidējais)

** Gada standartnovirze attiecīgajam periodam ir aprēķināta, izmantojot S&P 500 cenu indeksa mēneša ienesīgumus

Avots: Thomson Reuters Datastream, SEB banka

Ienesīguma komponentes

Viena metode (http://en.wikipedia.org/wiki/Grinold_and_Kroner_Model), kas ļauj izvērtēt to, kādam būtu jābūt sagaidāmajam akciju ienesīgumam nākotnē, balstās uz atziņu, ka akciju ienesīgumu ir iespējams sadalīt vairākās komponentēs. Izvērtējot katru no ienesīguma komponentēm atsevišķi, varētu loģiski izspriest, vai nākotnes ienesīgums būs tuvāk iepriekšējo piecu gadu 18% ienesīgumam vai iepriekšējo 25 gadu 10% ienesīgumam (S&P 500 gadījumā). Plašu akciju tirgus ienesīgumu ir iespējams sadalīt trīs komponentēs: ienākums, peļņas pieaugums un cenu līmeņa izmaiņa.

Ienākuma komponenti veido dividenžu ienesīgums. Uzņēmumi regulāri izmaksā dividendes, un šī ir vēsturiski bijusi stabilākā akciju ienesīguma daļa, jo publisko kompāniju vadība parasti nemīl paziņot tirgum par izmaksājamās dividendes samazināšanu. Šobrīd S&P 500 akciju indeksa dividenžu ienesīgums ir aptuveni 2% (saskaņā ar Standard & Poor’s informāciju). Papildus izmaksājamai dividendei, ienākuma komponenti veido arī ienesīgums, kas rodas kompānijām, atpērkot savas iepriekš publiski emitētās akcijas. Šī ir alternatīva dividenžu izmaksai skaidrā naudā un ir izplatīta prakse ASV. Akciju atpirkšana samazina publiskā apgrozībā esošo akciju skaitu un palielina uzņēmuma peļņas uz vienu akciju apmēru, sniedzot papildus ienesīgumu palikušajiem akciju īpašniekiem. Saskaņā ar Standard & Poor’s sniegto informāciju (http://eu.spindices.com/documents/index-news-and-announcements/20140618-sp-500-buybacks-q1-2014.pdf) pēdējo gadu laikā ASV uzņēmumi ir ievērojami palielinājuši akciju atpirkšanas apjomus. Piemēram, pirmajā ceturksnī S&P 500 akciju indeksā ietilpstošo uzņēmumu akciju atpirkšana sniedza papildus 3.2% ienesīgumu gadā, kopumā sniedzot ienesīgumu 5.14% apmērā gadā no dividendēm un akciju atpirkšanas.

Otra, peļņas pieauguma, komponente plašam akciju tirgum ir atkarīga no ekonomiskās (reālā IKP) izaugsmes un inflācijas. Ilgākā periodā, līdzās darba algai, procentu ieņēmumiem un rentei, uzņēmumu peļņas īpatsvaram IKP (skatoties pēc ienākuma aspekta) būtu jāsaglabājas stabilam. Sekojoši, ilgākā laika posmā, uzņēmumu peļņas izaugsmei būtu jāseko IKP izaugsmei. Lai spriestu par ilgtermiņa ekonomiskās izaugsmes potenciālu, piemēram, ASV gadījumā, var balstīties uz ASV centrālās bankas svaigākajām prognozēm (http://www.federalreserve.gov/monetarypolicy/files/fomcprojtabl20140618.pdf). Ilgtermiņa IKP izaugsme ASV tiek vidēji prognozēta 2.1-2.3% apmērā. Savukārt ASV centrālās bankas inflācijas mērķis ir nosprausts 2% gadā. Pirms attiecināt šo ilgtermiņa ekonomiskās izaugsmes prognozi uz ASV akciju tirgū kotēto uzņēmumu peļņas pieauguma prognozi, ir jāņem vērā viens papildus faktors, kas peļņas pieauguma prognozi koriģē uz leju. Ekonomisko izaugsmi nodrošina ne tikai publiski uzņēmumi, kuru akcijas investors var nopirkt biržā (un sekojoši iegūt tiesības uz daļu peļņas), bet liels skaits privātu, jaundibinātu uzņēmumu. Kamēr jaundibinātā firma Facebook nenoliedzami sekmēja ASV ekonomisko izaugsmi, tā peļņa palika un arī turpmākais peļņas pieaugums galvenokārt paliks tikai tā dibinātāja rīcībā. Tas nozīmē, ka ilgtermiņā esošo publisko uzņēmumu akciju īpašnieki pilnībā negūst visu pozitīvo efektu no ekonomiskās izaugsmes.

Trešā akciju ienesīgumu veidojošā komponente ir cenu līmeņa izmaiņa jeb pārcenošana. To novērtē, izmantojot P/E koeficienta palīdzību, kuru aprēķina, akcijas tirgus cenu dalot ar uzņēmuma gada peļņu uz vienu akciju. P/E koeficienta pieaugums nozīmē, ka jauni akciju pircēji ir gatavi maksāt arvien lielāku cenu par $1 peļņas. Piemēram, iepriekšējo trīs kalendāro gadu laikā P/E koeficients S&P 500 akciju indeksam (izmantojot operacionālo peļņu) ir pieaudzis no 15 līdz 17.2 saskaņā ar Standard & Poor’s informāciju 19/06/2014. Ja P/E koeficients S&P 500 akciju indeksam turpinātu palielināties, piemēram, no 17.2 līdz 20 nākamo 10 gadu laikā, tas sniegtu investoram papildus 1.5% ienesīgumu gadā.

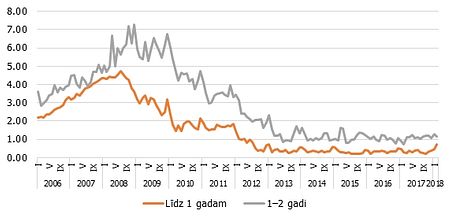

Vēsturiski raugoties, P/E koeficienta izmaiņas ir bijusi vissvārstīgākā akciju ienesīguma komponente (skatīt 2. attēlu). Tas ir ļoti atkarīgs no akciju tirgus investoru noskaņojuma konkrētā laika posmā. Finanšu tirgus un ekonomiskās izaugsmes stabilitāte, stimulējoša monetārā politika, optimisms un vispārējs riska apetītes pieaugums palielina pieprasījumu pēc akcijām. Akciju cenas var sasniegt pat burbuļa teritoriju, kā tas notika interneta kompāniju buma laikā deviņdesmito gadu beigās ASV. No otras puses, bažas par nākotni un nenoteiktība atsaucas negatīvi uz akciju tirgu, liekot akciju cenām un P/E koeficientam samazināties. Pētījumi liecina, ka P/E koeficientam ir tendence atgriezties pie savas ilgtermiņa vidējās vērtības.

2. attēls. ASV akciju tirgus indeksa S&P 500 P/E koeficienta izmaiņas un vidējā vērtība kopš 01/01/1973

Avots: Thomson Reuters Datastream

Secinājumi

Ja balstās uz iepriekš aprakstīto modeli un pamato sagaidāmo ienesīgumu ilgtermiņā tādā līmenī, kāds ir bijis sasniegts pēdējo 5 gadu laikā, investoram ir jātic sekojošam:

• Uzņēmumi turpinās aktīvi atpirkt savas akcijas, uzturot kopējo dividenžu un atpirkšanas ienesīgumu vēsturiski augstā līmenī. Turklāt, neskatoties uz ekonomisko izaugsmi, uzņēmumi turpinās ierobežot jaunas investīcijas darbības paplašināšanā, uzkrājot gūto peļņu skaidrā naudā un izmaksājot to akcionāriem kā dividendes. Firmas arī turpinās aizņemties par rekordzemām procentu likmēm, lai finansētu savu akciju atpirkšanas programmas.

• Kopš finanšu krīzes novērotā tendence ASV, ka uzņēmumu peļņas īpatsvars IKP palielinās, turpināsies. Tas nozīmē, ka uzņēmumu peļņas līmenis turpinās augt straujāk par IKP. Uzņēmumi turpinās optimizēt izmaksas. Darba algas nepieaugs vai pieaugs ļoti nedaudz. Pieaugošam uzņēmumu peļņas īpatsvaram IKP būs strukturāli iemesli. Piemēram, arvien lielāka loma būs tehnoloģiju izmantošanai ražošanā, ietaupot uz darbinieku algām.

• Akciju cenošanas līmenis (P/E koeficients) turpinās palielināties, pastāvīgi saglabājoties virs savas ilgtermiņa vidējās vērtības. Paliekoši augstām P/E vērtībām būs strukturāli iemesli, piemēram, ilgstošs zemu procentu likmju laikmets vai finanšu tirgus efektivitātes un attīstības līmeņa pieaugums, ļaujot labāk diversificēt portfeļa risku.

Lai arī minētie pieņēmumi ir iespējami, balstīt sava portfeļa ilgtermiņa ienesīgumu uz tiem nebūtu gluži saprātīgi. Ticamāks ir scenārijs, ka finanšu tirgus rādītāji tomēr pakāpeniski atgriežas pie savām ilgtermiņa vidējām vērtībām. Tātad gaidas par akciju ienesīgumiem nākotnē būtu iespējams jāpiezemē.