2018. gadā kreditēšanas indekss privātpersonām audzis teju tikpat strauji kā gadu iepriekš, bet Latvijas iedzīvotāju vēlme un spēja aizņemties piedzīvojusi lielāko kāpumu pēdējo trīs gadu laikā, liecina Finanšu nozares asociācijas kreditēšanas indekss privātpersonu segmentā.

To pozitīvi ietekmējusi kopējā ekonomiskā izaugsme valstī, kas vairojusi iedzīvotāju finanšu stabilitāti un optimismu. Tiesa, Latvijā dzīvojošie joprojām ir mēreni piesardzīgi, un spēja uzņemties kredītsaistības ir lielāka nekā vēlme to darīt.

Saskaņā ar Finanšu nozares asociācijas izstrādātā indeksa rezultātiem 2018. gadā kreditēšana privātpersonu segmentā turpinājusi pozitīvu dinamiku, paaugstinoties no 104 punktiem 2017. gadā uz 107 indeksa punktiem pērn. Izaugsme bijusi vien nedaudz lēnāka nekā gadu iepriekš. Vērtējot privātpersonu spēju un vēlmi aizņemties, tā 2018. gadā piedzīvojusi līdz šim straujāko kāpumu, liekot indeksa rādītājiem sasniegt 123 punktus (+15 indeksa punkti) un 111 punktus (+9). Ievērojamo kāpumu abās jomās sekmējusi gan stabilā ekonomiskā izaugsme, kas atspoguļojas augošajā iekšzemes kopproduktā, gan bezdarba līmeņa samazināšanās un atalgojuma pieaugums.

«Labklājības līmeņa un ienākumu pieauguma ietekmi uz iedzīvotāju finanšu stabilitāti un kopējo noskaņojumu aizvadītajā gadā uzskatāmi apliecina ne tikai statistikas rādītāji, bet arī pieprasījuma pieaugums pēc aizdevumiem. Lai gan kredītu izsniegšanas nosacījumi privātpersonām iepriekšējā gada laikā būtiski nav mainījušies, to aizņemties gribētāju skaits, kas, piemēram, vēlējās ar aizdevuma palīdzību iegādāties mājokli, stabili pieaudzis. Būtiska loma, protams, bijusi arī dažām valsts īstenotām aktivitātēm, piemēram, 2018. gadā tika paplašināta Altum atbalsta programma mājokļu iegādei, kas ļāva saņemt hipotekāro kredītu ar atvieglotiem nosacījumiem ne tikai ģimenēm ar bērniem, bet arī jaunajiem speciālistiem,» skaidro Finanšu nozares asociācijas Kreditēšanas komitejas līdzpriekšsēdētājs, Swedbank Hipotekārās kreditēšanas atbalsta daļas vadītājs Baltijā Ainars Balcers.

Viņš arī norāda, ka, neskatoties uz augošo vēlmi aizņemties, iedzīvotāji aizvien rūpīgāk izsver savas iespējas un lēmumu par kredītu pieņem, izvērtējot tā ilgtermiņa ietekmi uz mājsaimniecības budžetu. Tas, pēc viņa teiktā, apliecina, ka sabiedrības izpratne par atbildīgu aizņemšanos ir uzlabojusies.

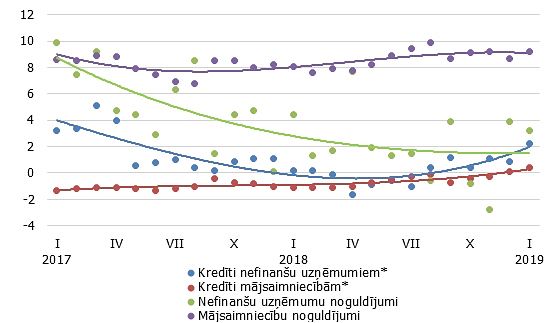

Kā liecina Finanšu nozares asociācijas kreditēšanas indekss privātpersonu segmentā, 2018. gads izmaiņas nesis arī finanšu sektorā. Komercbanku spēja kreditēt pērn sarukusi par 8 indeksa punktiem, ko ietekmēja gan banku sektorā notikušās strukturālās pārmaiņas, gan atsevišķu banku biznesa stratēģijas maiņa, kā rezultātā bankās sarucis noguldījumu apjoms. Savukārt riska apetīte un prasības privātpersonām iepriekšējā gada laikā nav mainījušās, līdz ar to arī banku vēlme kreditēt saglabājas teju pērnā gada līmenī.